Нынешняя пенсионная система даже после прошлогодней реформы не только не в состоянии обеспечить россиянам достойную старость, но и ведет к постоянному снижению их пенсий. В экспертных кругах обсуждаются сценарии новой пенсионной реформы, предполагающей взимание дополнительных страховых взносов непосредственно с работников

Москва. 27 марта. FINMARKET.RU - Без повышения тарифов страховых взносов не обойтись, причем заплатить придется гражданам из своей зарплаты, считает один из ведущих специалистов по экономике пенсионных систем, профессор Валентин Роик.

В его книге "Обязательное пенсионное страхование: теория и практика организации в России", изданной управляющей компанией "Капитал", страховую нагрузку на работодателей предлагается снизить, а часть взносов брать с работника. Ставки страховых взносов в Пенсионный фонд для большинства работодателей предлагается снизить с нынешних 22% от фонда заработной платы до 19,5%. Зато заметную лепту в свое благосостояние в старости должны вносить сами работники, направляя на пенсионное страхование от 4,5% до 5,5% зарплаты. Бюджет в итоге немного сэкономит на поддержке стабильности пенсионной системы. Правда, до этого доходы самых низкооплачиваемых должны на 2/3 вырасти относительно самых богатых.

Минтруда считает, что такая модель реформы "заслуживает внимания".

Все реформы пенсионной системы последних 20 лет были направлены на сокращение дефицита Пенсионного фонда (ПФР) и снижение трансферта из федерального бюджета, но поставленные цели никогда не достигались.

Система в тяжелом кризисе, делает вывод Наталья Цыпляева из ВШЭ в статье "Пути преодоления кризиса пенсионной системы России" в свежем номере журнала "Власть".

Не сможет решить проблемы и последняя пенсионная реформа, реализация которой начата в 2013 году, уверена автор. Новая пенсионная формула содержит непонятные для граждан и непрозрачные показатели и коэффициенты, с помощью которых государство получает "удобный механизм манипулирования размерами пенсий на основе имеющихся экономических возможностей".

Пенсионная система даже после проведения довольно масштабной реформы в прошлом году не способна обеспечить россиян пенсиями, достаточными для достойной жизни в старости.

Размеры пенсий и пособий по своей покупательной способности и коэффициенту замещения составляют примерно 65-70% от показателей 1990 года.

Для 80% пожилых людей пенсия обеспечивает фактически только физиологический минимум выживания. Реализованная в прошлом году реформа предполагает не рост, а снижение нынешнего коэффициента замещения.

Зарплата у 60% россиян настолько низкая, что после проведения последней пенсионной реформы даже при трудовом стаже в 35 лет они могут рассчитывать лишь на пенсию, близкую к прожиточному минимуму пенсионера.

Уже в ближайшие два-три года средний размер пенсии станет меньше 35% от средней заработной платы, что в 1,5 раза меньше показателей, рекомендованных Международной организацией труда.

Выход профессор Роик видит в расширении круга работников, принимающих личное финансовое участие в пенсионном страховании. Размеры этого участия могли бы составлять 3-5% от зарплат, которые работник вносил бы сам в виде взносов в системы пенсионного страхования. Именно такой уровень он считает, с одной стороны, не обременительным, а с другой – достаточным для получения в будущем достойной прибавки к государственной пенсии.

В книге оговаривается, что вводить такой взнос можно только после заметного повышения нынешнего крайне низкого уровня зарплат и при создании мотивационного механизма для самостоятельного участия работников в пенсионном страховании.

Для этого нужно сократить разницу в размерах зарплат в крайних децильных группах (самых бедных и самых богатых) хотя бы до 1:10.

Такая тенденция имеется, но по данным Росстата за 2013 год сейчас это соотношение составляет почти 1:16.

Для ускорения процесса снижения дифференциации зарплат, по мнению эксперта, надо использовать нормативные и договорные формы повышения доходов у самых низкообеспеченных, в том числе через поэтапное увеличение МРОТ до 40-50% от средней зарплаты (в январе 2014 года – 19%).

Еще одним условием реализации предлагаемого варианта пенсионной реформы является увеличение учитываемой заработной платы для пенсионного страхования с нынешних 25% ВВП до 35-40% ВВП.

Достойную старость, по мнению Роика, могут обеспечить

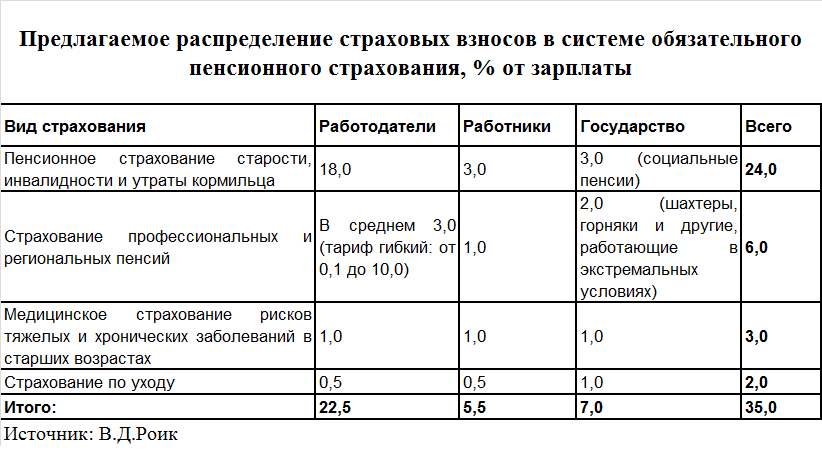

страховые взносы в размере порядка 28% от зарплат, а с учетом вклада государства – 35%. Причем речь идет только о пенсионной составляющей взносов (сейчас страховые взносы во все три внебюджетных фонда – пенсионный, социального и медицинского страхования - в общем случае составляют 30%, а только в пенсионный – 22%).

Тариф взноса для работодателей должен составлять в среднем 22,5%. Он может меняться от 19,5% для большинства работников до 29,5% для досрочников, работающих в экстремальных условиях и в районах Крайнего Севера.

Дополнительно работники должны внести свой вклад в размере 4,5-5,5% от зарплаты.

Взнос государства на покрытие нестраховых периодов и компенсацию предоставленных льгот составит 7%.

Взносы каждого из участников пенсионного страхования будут разбиваться на целевые составляющие:

стандартное пенсионное страхование старости, инвалидности и утраты кормильца – 24%;

профессиональные (в том числе для малого бизнеса и самозанятых) и региональные («северные») пенсии – от 3,1% до 13% (в среднем 6%) (сейчас для летчиков дополнительный тариф взносов с работодателей 14%; для шахтеров – 6,7%; для работающих во вредных и опасных условиях 6% и 4% в 2014 году и 9% и 6% с 2015 года);

медстрахование от тяжелых и хронических заболеваний в старости – 3%;

страхование по уходу на дому – 2%.

Данная система в большей степени учитывает природу различных видов социального риска: старости, инвалидности, досрочной утраты работоспособности, заболеваний, потребности в длительном уходе и исключает скрытое перераспределение финансовых средств внутри системы, считает Роик.

книга "Обязательное пенсионное страхование: теория и практика организации в России"

книга "Обязательное пенсионное страхование: теория и практика организации в России"

"Численность пенсионеров устойчиво растет быстрее количества застрахованных в пенсионной системе лиц. Пенсионеры дольше живут. Надо пенсионную систему балансировать. Для этого не хватает 22% от заработной платы [перечисляемых работодателями в систему страхования], поэтому систему дотирует госбюджет. В старших возрастах огромная часть ресурсов бюджетов пенсионеров отвлекается на дорогостоящие лекарства. Для очень старших возрастных групп нужны ресурсы для ухода. Сейчас у нас эти риски не страхуются. Это то, что пенсионер получит дополнительно за счет взноса с его зарплаты.

Нагрузку надо распределить между работодателями и работниками, чтобы они тоже понимали, что это и их ответственность. Но предлагаемая модель распределения страховой нагрузки – скорее идеал. Возложить страховую нагрузку в виде 5,5% можно только на работников, начиная где-то с пятого-шестого децилей (с зарплаты более 20 000 руб. в месяц – "Финмаркет"). Надо повышать МРОТ, снижать дифференциацию между самыми низкими и самыми высокими зарплатами, повышая их наименее низкодоходным.

Без решения вопроса с увеличением заработной платы, выведения ее из тени, у нас не получится добиться большей дифференциации размера пенсий в зависимости от реального вклада за каждого работника в пенсионную систему, то есть в зависимости от размера зарплаты. Вводимая балльная система докажет свою неэффективность в этом отношении к 2020 году.

Я не разделяю между солидарными и накопительными компонентами финансовый ресурс, который можно аккумулировать в пенсионной системе в течение стандартного периода трудового времени. Предлагаемые мною тарифы обеспечивают скромный, но выше минимального уровня коэффициент замещения – порядка 42-45%.

Сейчас реально вклад государства больше тех 7%, которые заложены в предлагаемой системе формирования пенсионного капитала (директор департамента актуарных расчетов ПФР Аркадий Соловьев

оценивает покрываемый за счет федерального бюджета дефицит пенсионной системы в 7,7% тарифа от зарплаты и прогнозирует его увеличение до 11,8% к 2020 году – "Финмаркет")".

Комментарий министерства труда и социальной защиты

"Практики развитых систем социального страхования исходят из участия работников в формировании своей будущей пенсии. Также во многих развитых странах страхуется риск заболеваний и потребность в домашнем уходе в пожилом возрасте.

Все эти идеи, по оценке Минтруда России, заслуживают внимания. Вместе с тем введение новых видов страхования всегда сопряжено с ростом нагрузки на работодателя, работника, федеральный бюджет. В связи с этим подобного рода идеи нуждаются в дополнительной оценке".

Татьяна Омельчук, эксперт Центр стратегических разработок (ЦСР)

"Общее увеличение страхового тарифа и перенос части его на работника могут стимулировать уход в тень, работник в этом окажется очень сильно заинтересованным.

Никакие шаги в социальной политике не должны быть резкими; уже много раз мы получали отрицательный эффект. Например, когда вдвое подняли нагрузку на самозанятых, получили мощный уход в тень. Все расчеты дополнительных поступлений в пенсионную систему повиснут в воздухе, и в реальности окажется, что ПФР получит меньше. При резком повышении в 2011 году тарифа взносов до 26% ПФР реально потерял процентов 10 потенциальных доходов.

Если уж и вводить тариф для работников, надо начинать с 1-2%. А в дальнейшем смотреть, если фонд зарплаты труда не снижается, тогда можно двигаться дальше.

Нет уверенности, что сработает идеологическая конструкция понижения тарифа для работодателей при одновременном повышении для работников. Никакой гарантии, что работодатель поднимет зарплату из-за снижения нагрузки на него, нет. Тем более что в нынешней, не очень хорошей ситуации в экономике у работодателей будет масса объяснений, почему прибавка к зарплатам несвоевременна. И в итоге мы можем получить снижение уровня жизни.

Любое увеличение тарифной нагрузки на зарплату, тем более за счет самого работника, должно происходить в рамках накопительного компонента, чтобы человек мог передавать эти накопления по наследству, использовать какую-то часть из них в экстренных ситуациях (например, на дорогостоящую операцию, на улучшение жилищных условий). И надо дать гарантии, что эти деньги ни за что не отнимут, как в этом году поступили с накопительной частью. А теперь решили, что Крыму они нужнее".

Владимир Назаров, завлабораторией бюджетного федерализма Института экономической политики имени Е.Т.Гайдара

"По опыту большинства стран, страховые взносы делятся между работником и работодателем. Делается это с чисто психологических и юридических точек зрения: взнос работника формирует накопительную часть его пенсии, эти деньги – его собственность. С точки зрения экономической теории, все равно с кого вы берете взносы – с работника или работодателя, тем более что работодатель все равно будет налоговым агентом.

При высокой безработице с кого бы вы ни брали взносы, работодатель весь груз переложит на зарплату работника. При дефиците рабочей силы фактически заплатит взносы работодатель, так как ему придется увеличивать зарплату работнику. Поэтому в условиях экономической стагнации таких мер точно следует избегать.

Распределение страховой нагрузки между работником и работодателем сейчас обсуждается. Я не большой сторонник такого шага в России. Мы и так слишком часто меняем все в пенсионной системе, нужна стабильность правил игры. Это рационально было бы сделать при активном развитии накопительного компонента, тогда повышалась бы заинтересованность работника в том, чтобы эти средства преумножались. А сейчас государство скорее пытается свернуть накопительную систему.

Точно не стоит увеличивать общую нагрузку на зарплату. Россия должна конкурировать за труд и капитал, для чего надо как можно сильнее снижать налог на прибыль и налоги на зарплату и доход. В этом заключается лучшая мировая практика. Это главная причина, почему Германия сейчас показывает относительно высокие темпы роста в Европе".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.