Сверхмягкая денежная политика крупнейших центральных банков, возможно, сработает и глобальная экономика скоро начнет расти. Но выиграли от нее далеко не все подряд. Правительствам стало легче занимать, компании скопили много денег, а вот пенсионеры по всему миру стали значительно беднее

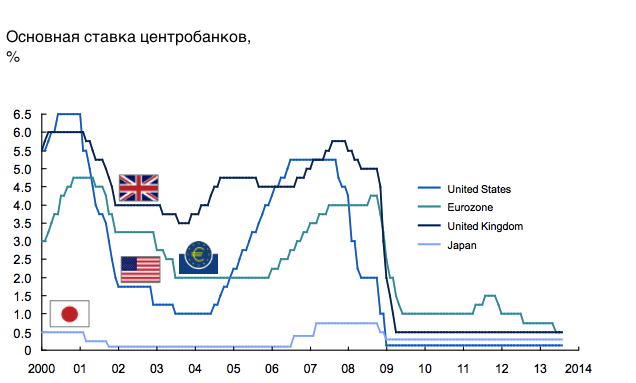

Нью-Йорк. 14 сентября. FINMARKET.RU - После финансового кризиса 2008 года центральные банки развитых стран буквально залили экономику деньгами. Они снизили ставки почти до нуля, и начали проводить программы "количественного смягчения" (Quantitative Easing или просто QE): скупали разнообразные активы на свеженапечатанные деньги.

McKinsey

В 2008-2009 годах это помогло избежать коллапса мировой финансовой системы. Тогда это казалось оправданным. По мнению многих экономистов и исследователей,

центробанки спасли мир от затяжной рецессии и взрывного роста безработицы.

Согласно оценкам экономистов

ФРС, Банка Англии и других регуляторов, стимулирующая политика увеличила ВВП на 1-3%, а уровень безработицы в среднем снизился на 1 п.п. Также помогло предотвратить дефляцию.

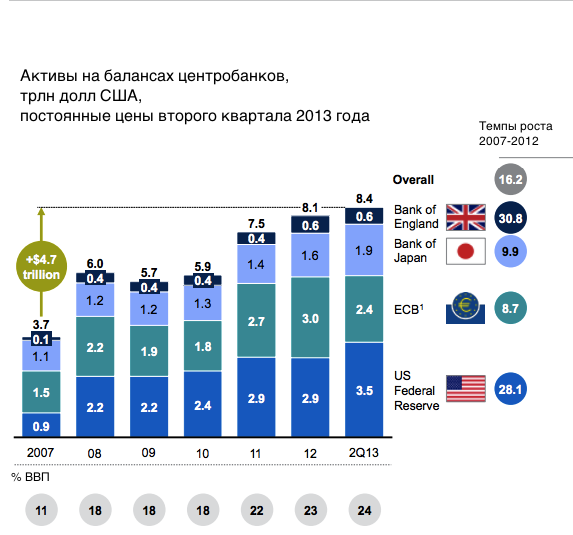

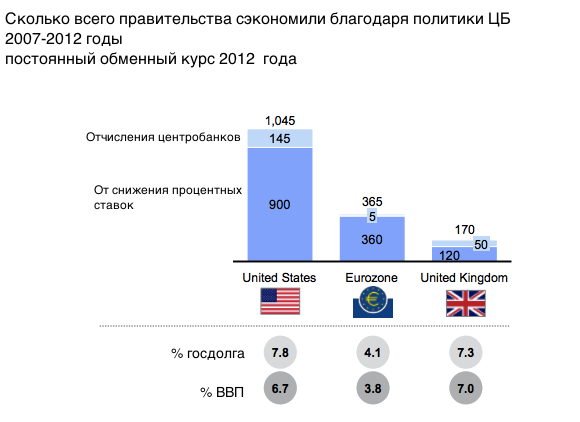

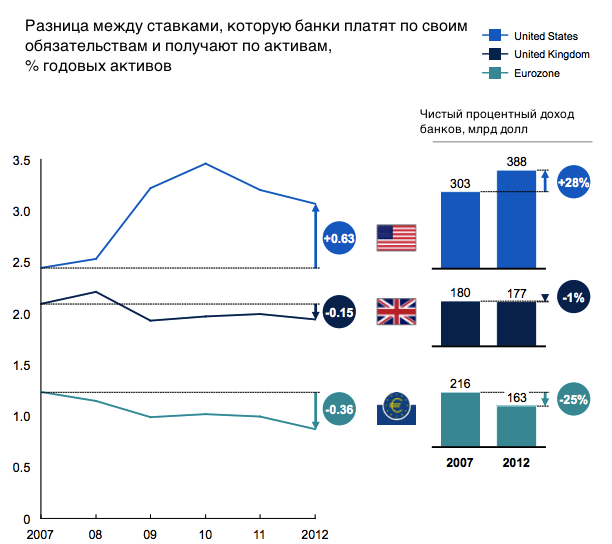

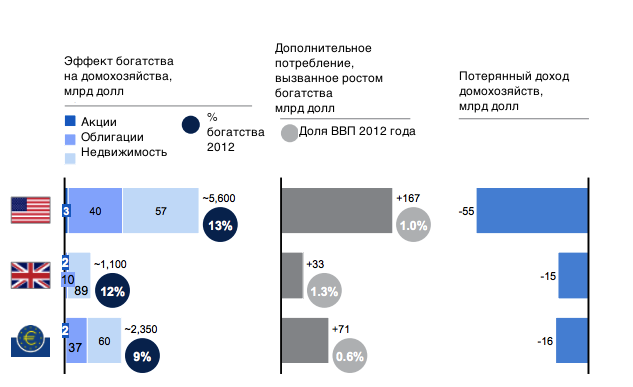

После начала кризиса прошло уже пять лет, но центробанки по всему миру до сих проводят стимулирующую денежную политику. В McKinsey Global Institute проанализировали влияние политики центробанков на правительства, нефинансовые корпорации, банки, пенсионные фонды, страховые компании и население США, Великобритании и еврозоны. В каждой экономике нашлись выигравшие и проигравшие.

McKinsey

McKinsey

McKinsey

McKinsey

McKinsey

McKinsey

McKinsey

McKinsey

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.