Штаты ждет светлое будущее. Низкие ставки по госдолгу страны станут "новой нормой", прогнозирует известный экономит Бред ДеЛонг. США превратятся в своего рода мировой сберегательный банк: инвесторы будут платить стране за сохранность своих активов

Беркли. 7 ноября. FINMARKET.RU - Кризис в экономике

США, кажется, подходит к концу. Рисков становится все меньше, а последствия обвала финансового рынка 2007-2008 годов сходят на нет. В такой ситуации пора задуматься, как будет выглядеть "новая норма" в экономике страны.

Один из самых известных экономистов своего поколения Бред ДеЛонг из Университета Калифорнии, Беркли

уверен, что новое "нормальное" состояние американской экономики, пережившей период спада, депрессии и восстановления, будет существенно отличаться от того, что считалось нормой в 2007 или в 2008 году.

ДеЛонг разработал четыре сценария развития американской экономики в ближайшие пару лет. Первый предполагает резкий отказ ФРС от стимулирующей политики. Второй и третий

сценарии предполагают нормализацию процентных ставок, а четвертый - превращение США в мировой сберегательный банк. Их он представил на экономическом форуме в Орегоне.

Низкие ставки как новая норма

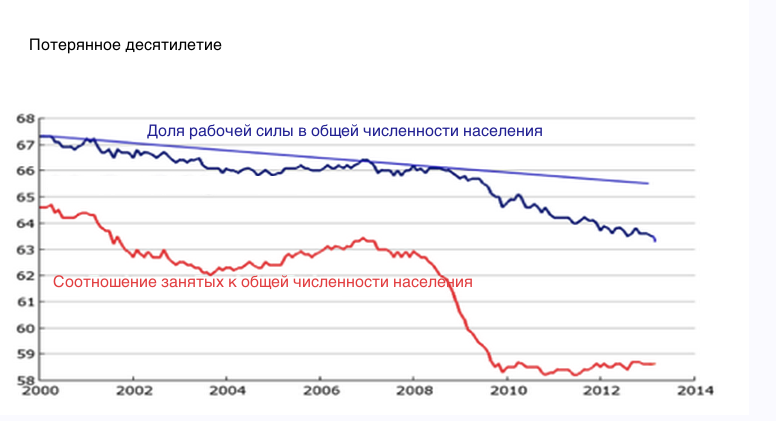

В начале ДеЛонг обрисовал общие тенденции, которые повлияют на будущее США. Оказалось, что прежние прогнозы экономистов просто не сработали.

http://delong.typepad.com/

http://delong.typepad.com/

http://delong.typepad.com/

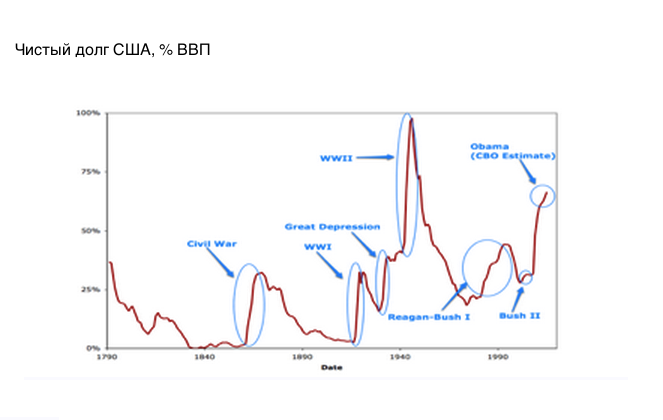

Этот сценарий будет реализован с вероятностью в 60%. США просто не нужно волноваться о выплате долга, ведь ставки по казначейским облигациям и по облигациям крупных корпораций никогда не придут в норму.

http://delong.typepad.com/

Ставки, которые мы сейчас видим, уже стали нормой. Они никогда не вырастут до уровней, которые считались нормой в 1990-е годы, 1980-е и 1970-е годы.

У этого есть несколько причин:

За десять лет фондовый рынок обваливался дважды. Это сильный шок для инвесторов: они готовы вкладывать деньги в более надежные облигации даже с учетом их низкой доходности. Премия за риск по акциям выросла.

В мире существует явный избыток инвестиций. Крупные мировые страны стремительно богатеют. Их состоятельные граждане хотят диверсифицировать набор активов. В этом им помогает покупка активов в США.

Обязательства правительства США сейчас играют роль золотого стандарта для всех остальных активов. Они даже лучше, ведь по ним еще выплачивают проценты. Казначейские облигации США просто необходимы как способ стандартизировать расчеты по другим бумагам. Эта система развалится лишь в случае дефолта правительства США. Пока этого не произошло, любой фактор, повышающий риски в мире, будет приводить к снижению доходности по облигациям США.

В этой новой реальности не США платит инвесторам за деньги, а инвесторы платят США, чтобы сберечь свои средства. Страна напоминает Банк Медичи, существовавший в средневековой Европе: смысл его работы заключался в снижении политических рисков для вкладчиков, а не в обеспечении доходности.

С 1990-х годов средние темпы роста экономики США не опускались ниже процента, который страна платит по своим обязательствам. США могут просто расслабиться: они могут занимать, рефинансировать свои займы, а их долг будет постепенно снижаться относительно размера экономики. Не нужно бояться инфляции или реформировать экономику. Все сработает само собой.

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.