Экономисты подвели итоги завершившейся фазы развития экономики России, которая закончилась в 2012 году.

Внешний спрос:

- Мировая экономика все еще не оправилась от кризиса 2008-2009 годов и переживает глобальную рецессию.

- Снижение деловой активности в США, ЕС и Китае замедлило рост мирового производства.

- В еврозоне из-за "слабых" стран крайне неустойчивый экономический рост сменился в течение 2012 года спадом.

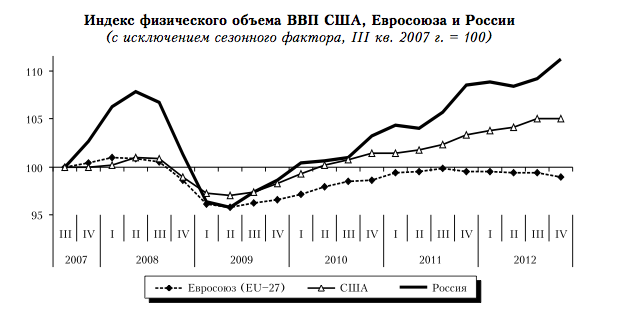

- На фоне замедления роста мировой экономики до 3,1%, США - до 2,2% и спада в ЕС на 0,6% результаты российской экономики выглядят неплохо: при постоянном ускорении темпов российское производство замедлилось с 4,3% до 3,4%.

- Виной всему спад в мире и Европе: внешний спрос не рос и сдерживал рост производства энергоносителей, металлопродукции, удобрений и продуктов деревообработки.

- Сокращение поставок в стагнирующий ЕС компенсировалось ростом экспорта в другие страны, например, Азиатско-Тихоокеанского региона, но возникли трудности переориентации на новый рынок. Это привело к замедлению промышленной динамики.

Внутренний спрос:

- Рост прибыли компаний в 2012 году сменился ростом доходов населения, в том числе и за счет предвыборного увеличения зарплат.

- Плюс ко всему росло кредитование, что поддержало потребление домашних хозяйств.

- Быстро восстановились отрасли, ориентированные на потребительский спрос: пищевая и легкая промышленность, автопром, производство оборудования и металлических изделий росло медленно.

- Производство в целом все-таки расширялось, что обеспечило высокий уровень занятости и рост зарплат.

- Совокупный спрос при этом замедлялся из-за уменьшения числа бюджетных проектов и неопределенности перспектив экономики. Он замедлился до 5,3%, хотя в 2011 году вырос на 8,8%.

- Предприятия сокращали инвестиции при наличии 40% свободных мощностей и ждали сокращения внутреннего спроса.

- Негативное влияние в посткризисные годы оказала ситуация с суверенными долгами стран ЕС и опасения новой волны стагнации.

- Это объясняет устойчивый отток капитала из развивающихся стран и России в том числе и ослабление их валют.

- Именно поэтому экономисты считают, что вывоз иностранного капитала из России - не симптом внутреннего кризиса, а одна из составляющих мирового тренда.

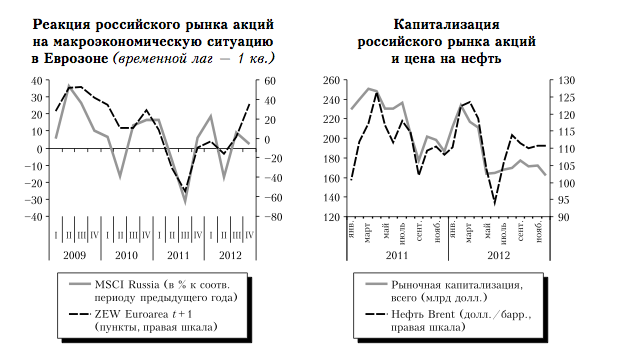

- Массированный вывод иностранными инвесторами средств из российских активов в втором квартале прошлого года стал также реакцией на падение цен на нефть.

- Рост цен с июля повысил интерес инвесторов, но тут уже обострились проблемы еврозоны, и капитал все равно продолжил утекать из России. В результате первые три "положительных" квартала были нивелированы одним резко "отрицательным".

Финансовые рынки:

- Сальдо торгового баланса было положительным и хотя его величина уменьшилась в 2 раза, но в кризисные и посткризисные годы она составляла 4,6% ВВП.

- Общий приток валютно-финансовых средств уменьшился, и в результате если среднегодовой объем прирост валютных резервов в 2007 году составил 9,5%, то в посткризисные годы упал до 1,5%.

- Развитые страны до прошлого года панически пытались снизить доходность по своим гособлигациям, чтобы снизить расходы на обслуживание долга.

- Российские рублевые гособлигации оказались более привлекательными, чем их зарубежные аналоги. Объем вложений в гособлигации России вырос с 4,6% до 6,5% ВВП, а капитализация выросла с 15,7% до 16,6%.

- На фоне снижения доходности государственных долговых обязательств росла доходность облигационного сегмента.

- Это значит, что приоритеты инвестирования в развивающихся экономиках изменились, и инвесторы искали более выгодные направления вложения капитала.

- На рынке акций инвесторы заняли ожидательную позицию и снизили спрос на рискованные активы.

- Капитализация российского фондового рынка снизилась до 40,4% ВВП. Нестабильность мировой финансовой системы делает его уязвимым, поскольку он сильно зависит от иностранных инвесторов, а те стремятся уйти от рисков.

- Доля средств от эмиссии облигаций и выпуска акций в структуре источников финансирования в России - 1%: финансовые вложения предприятий с 2008 года по 2012 год выросли в 3,6 раза - с 18,7 трлн.руб. до 67,7 трлн.руб., а расходы на капложения выросли только до 92 млрд.руб. Для сравнения в США компании привлекают с рынка почти половину средств для инвестирования.

- ЦБ продолжил переход к плавающему обменному курсу и политике невмешательства, поэтому курс реагировал на новости с мировых финансовых рынков.

- Обострение проблем в ЕС и замедление динамики мирового производства укрепили доллар и на российском валютном рынке.

- Плюс цены на нефть марки Brent упали до 89,25 долл. за баррель во втором квартале прошлого года, что укрепило бивалютную корзину.

- Валютные влияния и "словесные интервенции" охладили спрос на валюту.

- Благоприятно влияли и позитивные новости развитых рынков после G20. Рубль прекратил падение.

Процентные ставки:

- В Европе и Америке кредитная активность так и не восстановилась. В США кредиторская задолженность упала на 9% с середины 2008 года до сентября 2009 года, а в ЕС - на 2% в 2012 году по сравнению с докризисным.

- В посткризисной российской экономике снижение доступа к дешевым и длинным внешним заимствованиям стало причиной повышения процентных ставок.

- Стоимость заимствований на межбанковском кредитном рынке выросла из-за структурного дефицита ликвидности.

- Российские банки переориентировались в результате на внутренние источники фондирования. Дешевые и длинные деньги оказались доступны только корпоративным заемщикам, активно использующим евробонды.

- Спрос на средства ЦБ вырос, а тот в свою очередь повысил требования к банкам в 2 раза. Процентные ставки в связи с этим выросли, что изменило темпы кредитования.

- Более дорогими и менее привлекательными стали долгосрочные кредиты для частных лиц и нефинансовых организаций (более года - 11,1%), а краткосрочных - наоборот, стали более дешевыми.

- Это ограничило динамику кредитования. Темп роста задолженности снизился.

- Население, напротив, более активно брало краткосрочные кредиты, что порождало избыточные риски. В 2012 году потребительский портфель рос в 3 раза быстрее корпоративного до повышения стоимости заимствований ЦБ.

- После принятия мер темпы роста кредитования начали постепенно снижаться, и этот разворот в динамике кредитования свидетельствует о начале формирования нового тренда, уверены эксперты.

Инфляция:

- В 2011 году инфляция составила 6,1%, а в 2012 году - уже 6,6%.

- Скачок был связан с подорожанием продовольствия, который не перекрыло замедление роста цен и тарифов на непродовольственные товары и услуги.

- Планы властей по снижению инфляции нарушила засуха в России и мире. Глобальные цены начали расти и потянули за собой российские.

- Цены на продукты по итогам года выросли на 7,5%, хотя в 2011 году - на 3,9%. - Именно продуктовая составляющая ускорила инфляцию, и ее вклад в будущем останется весомым.

- Ослабление внешнего и внутреннего спроса определило замедление российской экономики.

- Из-за завершения масштабных строительных проектов с высокой долей участия государства инвестиционная составляющая по сути сократилась.

- Это и стало основным фактором затухания инвестиционной активности. Темпы роста инвестиций в основной капитал замедлились в 8 раз с начала 2012 года.

- Посткризисное восстановление кончилось, уверяют экономисты, фаза восстановления российской экономики после кризиса 2008-2009 годов полностью завершена.

- В третьем квартале 2010 года были достигнуты докризисные пики экспорта товаров и услуг, а в 2011 году - уровень потребления населения.

- В экономике начинают складываться параметры нового долгосрочного роста российской экономики, который будет отличаться и от "провальных" 90-х годов, и от "тучных" 2000-х.

- Возможности быстрого роста российской экономики с экспортно-сырьевой моделью исчерпаны. Российская экономика перешла на низкую и замедляющуюся траекторию роста.

- В ближайшее время будет увеличиваться потенциал роста неторгуемых, внутренне ориентированных отраслей и продукции несырьевого экспорта. Это позволит избежать перегрева и возможного кризиса и сделать долгосрочный рост устойчивым.