Москва. 17 января. FINMARKET.RU - Пока самые сознательные граждане думают, нужно ли им откладывать 4% зарплат на пенсию, правительство должно срочно решить, как сохранить их накопления.

- По данным ПФР, уже сейчас около 400 граждан столкнулись с тем, что размер их пенсионных накоплений в негосударственных фондах (НПФ) оказался даже по номиналу меньше перечисленных туда средств.

- Это те граждане, родившиеся до 1967 года, за которых в 2002-2004 годах работодатели в рамках страховых взносов перечисляли на формирование накопительной части трудовой пенсии 2% от фонда заработной платы. В прошлом году 1,3 млн из них уже вышли на пенсию. Всего с проблемой могут столкнуться порядка 13 000 граждан, передавших свои средства в управление в НПФ, опасаются в ПФР.

- Вместо обязательного накопления, президент России Владимир Путин предложил гражданам России самим решать, как они хотят копить себе на пенсию. Те, кто озаботится своим пенсионным будущим, смогут отправлять 4% от заработной платы в выбранный негосударственный пенсионный фонд. Те, кому все равно, "пожертвуют" эти 4% в солидарный государственный пенсионный котел.

- Сделать выбор надо до 1 января 2014 года, когда поправки в пенсионное законодательство, принятые в конце прошлого года, вступят в силу. К этому моменту должна быть готова система гарантирования сохранности накоплений.

Как защитить вашу пенсию

В прошлом месяце первый вице-премьер Игорь Шувалов провел совещание, на котором чиновники Минэкономразвития, Минфина и Минтруда пытались придумать адекватную и устраивающую всех систему гарантий сохранности пенсионных накоплений.

"Финмаркету" удалось ознакомиться с предложениями, которыми ведомства обменялись после совещания у первого вице-премьера. Во взглядах чиновников, как и всегда, обнаружились принципиальные расхождения.

Минфин настаивает на обязательном членстве негосударственных пенсионных фондов (НПФ) в саморегулируемых организациях (СРО) и на создании гарантийных фондов в рамках как НПФ, так и СРО. Из средств этих фондов и будут покрываться возможные убытки от управления пенсионными вкладами граждан. Таким образом, так называемый "выплатной резерв" будет сформирован НПФ и они же смогут управлять его средствами.

Минэкономразвития против.

- Раньше ведомство хотело создать систему гарантии пенсионных вкладов по аналогии с системой страхования банковских вкладов, но потом переработало эту идею.

- Чиновники Минэкономразвития предлагают аналог системы страхования: НПФ за свой счет страховать вклады граждан, перечисляя средства единому уполномоченному государственному агенту на его счет в Банке России. Этот фонд НПФ будут обязаны ежегодно пополнять.

- Государство примет участие в системе страхования, ежегодно перечисляя в фонд 0,5% от суммы всех гарантируемых средств из Фонда национального благосостояния.

СРО или государственный фонд?

Предлагаемая Минфином архитектура гарантий пенсионных накоплений граждан не нравится Минэкономразвития, возражения вызывают несколько ключевых пунктов реформы:

- В Минэкономразвития возражают против обязательного членства НПФ в саморегулируемой организации. Представителям министерства кажется это избыточным регулированием, так как действующее законодательство предусматривает обязательное лицензирование деятельности НПФ.

- Не нравится чиновникам из Минэкономразвития желание разработчиков Минфина обязать пенсионные СРО формировать собственные резервные фонды для обеспечения дополнительных гарантий выполнения членами организации обязательств перед гражданами.

- Также в ведомстве возражают против идеи Минфина о непременном создании в рамках самих НПФ резерва по обязательному пенсионному страхованию. Предполагалось, что в него должны зачисляться накопления умерших застрахованных лиц, у которых не осталось наследников. Пополнять его можно было бы также за счет имущества фонда и целевых отчислений. Этот резерв, по замыслу Минфина, должен был повысить устойчивость исполнения обязательств фондом. Государство при этом наделялось правом контролировать выполнение НПФ норматива по размеру резерва.

По данным "Финмаркета", Минфин уступать отказался, и законопроект уже отправлен в Белый дом с разногласиями. Устранять их, как всегда, придется в ходе длительных и мучительных дискуссий либо премьеру, либо президенту.

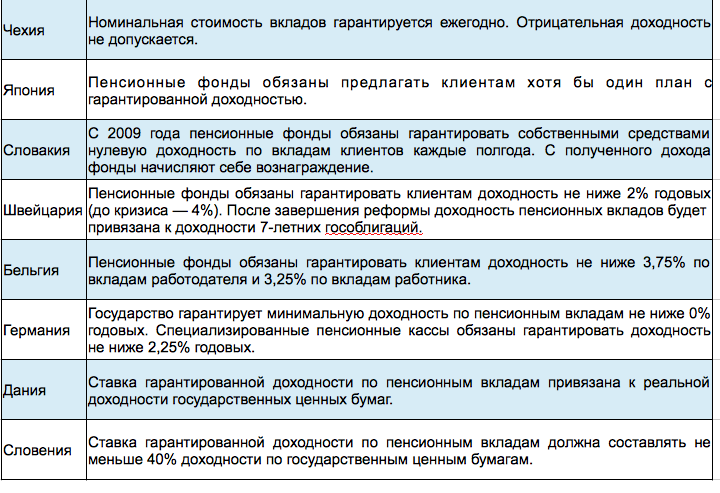

Зарубежный опыт

Шувалов не только попросил чиновников подумать, как гарантировать пенсионные накопления граждан, но и велел изучить зарубежный опыт.

Оказалось, что в странах ОЭСР, на стандарты которой ориентируется Россия, частные пенсионные фонды обязаны, как минимум, гарантировать нулевую доходность своим клиентам. Кое-где доходность по пенсионным накоплениям привязана к уровню доходности по государственным ценным бумагам.

Гарантии по пенсионным выплатам в странах ОЭСР

Деньги вместо ценных бумаг

Деньги вместо ценных бумаг

Еще одним камнем преткновения является вопрос о том, что именно должны передавать в "выплатной резерв" НПФ: деньги или уже приобретенные на пенсионные средства граждан ценные бумаги.

Революционную идею Шувалова передавать в резерв часть акций, приобретенных на имя каждого клиента фонда, чиновники трех ведомств хором отвергли:

- Потребуется персонифицированный учет индивидуальных пакетов акций на всем периоде формирования пенсионных накоплений, что резко увеличит административную нагрузку на НПФ и их расходы: им постоянно придется поддерживать контакты с застрахованными лицами, узнавая об их желании приобрести те или иные активы;

- Пенсионных накоплений каждого гражданина в большинстве случаев может оказаться недостаточно для формирования оптимального пакета ценных бумаг с нужным уровнем диверсификации. Следовательно, увеличатся индивидуальные риски граждан потерять свои накопления из-за падения стоимости бумаг, находящихся в их портфеле;

- Резко вырастут расходы госкомпании, управляющей выплатным резервом (сейчас ею является "Внешэкономбанк", но в будущем может быть создано специальное агентство), которой также придется управлять переданными ей индивидуальными пакетами акций граждан;

- На нее же лягут все риски неликвидности передаваемых активов.

Льготы для участников пенсионных программ

Зато другая идея Шувалова - предложить гражданам выгодную систему налоговых стимулов, чтобы они доверили свои пенсионные накопления НПФ, нравится всем.

- Минэкономразвития уже потребовало создать налоговые стимулы для граждан, заключивших договоры об участии в пенсионных программах с накопительным компонентом.

- Минфин готов внести соответствующие поправки в Налоговый кодекс. Но как пояснили "Финмаркет" в ведомстве, в обсуждаемом пакете законопроектов их пока не будет. Соответственно, сотрудники министерства пока отказались говорить о возможном содержании налоговых льгот.

- Участвовавшие в согласительных процедурах представители Минтруда против налоговых льгот не возражали. Более того, как заверили "Финмаркет" в министерстве, такие налоговые льготы будут предусмотрены в одном из их собственных законопроектов, посвященных пенсионной реформе.

Ростислав Кокорев, замдиректора департамента корпоративного управления Минэкономразвития

"МЭР не против сохранности средств пенсионных накоплений (СПН) как идеи. Вопрос в том, что под ней понимается. Мы считаем, что нынешнее понимание сохранности для НПФ как запрета на уменьшение СПН на счете застрахованного лица по итогам календарного года противоречит долгосрочной природе СПН и приводит к их неэффективному инвестированию: выстраиваются краткосрочные и консервативные стратегии, практически исключающие возможность убытков по итогам года и в результате имеющие сравнительно невысокую доходность.

"Сохранность" должна состоять в том, чтобы на момент выхода человека на пенсию остаток средств на счете был как минимум не меньше номинальной суммы всех пенсионных взносов за все годы (такое определение сохранности, кстати, было год назад включено в статью 3 закона "О НПФ"). А если этот остаток все-таки оказался меньше по причинам, не зависящим от НПФ (прежде всего - падение рынка), то разница должна компенсироваться из некоего специального фонда, порядок создания и использования которого регулируются отдельным законом (законопроект разработан Минэкономразвития и внесен в правительство).

Если сохранность понимать одинаково для всех НПФ в силу закона, то незачем ее дублировать в уставе. Если же понимание сохранности или механизмов ее обеспечения у разных НПФ будет разной, то получим неравенство прав застрахованных лиц, что несправедливо. Кстати, Минфин нас в этой части вроде бы даже услышал и это замечание учел.

Обязательное членство в СРО при наличии также обязательного лицензирования, которое для НПФ никто отменять не собирается - это повышенная регуляторная нагрузка на бизнес. Возможно, эти подходы поменяются в будущем при выстраивании новой системы регулирования финансовых рынков - при создании "мегарегулятора", но пока наша позиция такова. Резервные фонды СРО при необязательности членства в СРО регулировать смысла нет, а обязательное членство, как было сказано, мы не поддерживаем.

Создание резерва по ОПС сегодня уже предусмотрено законом "О НПФ", но туда направляются только СПН застрахованных лиц, умерших на стадии накопления и не имеющих правопреемников (то есть суммы очень небольшие), и использоваться они могут только для выплат правопреемникам таких застрахованных лиц, ежели оные найдутся.

Минфин предлагает совсем другое понимание резерва по ОПС - по аналогии со "страховым резервом" в добровольном страховании: скидывать в этот резерв часть инвестиционного дохода (в первой версии) и/или имущество, предназначенное для обеспечения уставной деятельности НПФ (ИОУД - во второй версии), и использовать при недостаточности средств пенсионных накоплений "на покрытие обязательств фонда перед застрахованными лицами (их правопреемниками)". Плохо только то, что в законопроекте Минфин не говорит ни как резерв по ОПС формируется, ни как он тратится. Это должен сделать уполномоченный федеральный орган, видимо, Минфин. Нормативы отчислений могут оказаться чрезмерными.

На наш взгляд, или надо это в законе прописать, или не трогать от греха подальше.

Но в целом если резерв маленький - он проблем не решает, а если большой - то ставит под вопрос либо интересы застрахованных лиц (если формируется за счет инвестдохода), либо финансовую устойчивость НПФ.

Наш альтернативный механизм - система гарантирования пенсионных накоплений, о которой упоминалось выше".

Сергей Бровчак, кафедра управления рисками и страхования ВШЭ

"Обязательное резервирование должно повысить устойчивость пенсионной системы. Другое дело - источники этого резервирования. Если это будет делаться за счет инвестиционного дохода, то и без того невысокая из-за ситуации на финансовом рынке доходность НПФ (в среднем на уровне инфляции) упадет еще ниже. Застрахованные лица чрезвычайно интересуются доходностью НПФ. Ее снижение ниже доходности, показываемой Внешэкономбанком, подорвет доверие граждан к негосударственным фондам. В мировой практике принято, чтобы доходность пенсионных фондов была на 2-3 п.п. выше инфляции.

Предлагаемые Минэкономразвития страховые инструменты защиты пенсионных накоплений тоже "денег стоят" (по расчетам Минэкономразвития, ставка гарантийных взносов составит всего лишь 0,5% от расчетной базы, или 5 рублей с каждой 1000 рублей взносов на финансирование накопительной части трудовой пенсии - "Финмаркет"). На нашем рынке не очень много желающих заниматься страхованием и перестрахованием жизни - продукта, наиболее похожего на пенсионное страхование. Этот сегмент рынка у нас слабо развит.

А вот оставление в распоряжении НПФ средств умерших застрахованных, не оставивших наследников, это нормальная практика. Сейчас эти деньги передаются в распоряжение ПФР и идут на покрытие дефицита его бюджета.

Передача в выплатной резерв пакета ценных бумаг - это не такая простая операция. Даже за время передачи акции могут потерять в стоимости, допустим, треть. Кто будет нести в таком случае ответственность за сохранность пенсионных накоплений, возможные убытки? Да и когда передача осуществляется бумагами, такой прозрачности как с деньгами уже нет".

Владимир Назаров, завлабораторией бюджетного федерализма Института экономической политики имени Е.Т.Гайдара

"Механизм некоторого гарантирования должен быть внутри каждого НПФ. В частности он может быть создан для поддержания определенного баланса между собственными средствами НПФ и тем объемом обязательств, которые он на себя берет. Собственные средства должны составлять хотя бы 2-3% от обязательств НПФ. Это некоторая ответственность перед клиентами.

А вот коллективное гарантирование на случай, когда фонду не хватит собственных средств, должно строиться по аналогии с системой страхования вкладов. Мне кажется, в этот общий котел нужно направлять часть взносов, как более стабильного источника. Только нужно решить ту же проблему "безбилетника", которая сейчас есть в системе страхования вкладов: когда крупные участники должны перечислять в гарантийные фонды большие суммы денег, а мелкие смогут спокойно банкротиться, так как все их обязательства будут перекинуты на общий фонд.

Предложение передавать в выплатные резервы индивидуальные пакеты акций - это попытка сделать разумным то, что совсем не разумно. Сейчас накопления могут быть инвестированы в рискованные инструменты, которые к моменту начала выплаты пенсии могут обесцениться. Вместо сохранения за пенсионером пакета акций целесообразнее формировать портфели, которые ориентированы на жизненный цикл: вложение в более рискованные инструменты молодых плательщиков и повышения консервативности по мере приближения к пенсии.

Да и пенсии должны выплачивать сами НПФ, а не передавать пенсионные накопления в ПФР. А так совсем не понятно, зачем нужны НПФ".

Татьяна Омельчук, эксперт Центра стратегических разработок (ЦСР)

"По идее, еще за несколько лет до наступления пенсионного возраста накопления гражданина должны переводиться в менее рискованные инструменты, чем акции, например, в облигации. Чтобы на этапе выплат была гарантия не остаться без средств.

На мой взгляд, страховать номинал пенсионных накоплений - это мало. Человек 30 лет копил-копил и накопил номинал? Если мы серьезно допускаем потерю номинала, то несерьезно говорить вообще о возможности накоплений. Проще тогда в мешок складывать. Потерять номинал ни один добросовестный фонд не сможет. Страховать надо как минимум индексацию по инфляции.

Настороженно отношусь к возможности разносить по счетам граждан отрицательную доходность. Она должна быть редким, экстраординарным случаем: мировой кризис, например. Возможно, только в эти годы правительство должно разрешать разносить отрицательную доходность. А то ведь у некоторых она будет каждый год и не по 2%, а по 22%, только разреши. В противном случае люди, выходящие на пенсию в кризисные годы, могут оказаться с очень низкими пенсиями на всю оставшуюся жизнь, а наследники умерших - ничего не получить.

Страховые или резервные фонды в обязательном порядке должны формироваться, в том числе, за счет собственных средств НПФ. Надо, чтобы они отвечали не только средствами граждан, но и своими деньгами, деньгами учредителей. Я уверена, если управляющие будут и своими средствами отвечать, то они будут использовать менее рискованные стратегии".

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.