02 февраля 2014 года 02:20

Советы мародерам: покупайте рубли и российские акции

0 0 |

|

РИА Новости, Сергей Кузнецов

Пока одни инвесторы распродают валюты и активы развивающихся стран, другие уже прицениваются к ним в надежде на выгодные покупки. 20 из 24 пострадавших валют недооценены, подсчитали в Capital Economics, о покупке акции тоже стоит подумать. Особенно хорошо можно заработать на России

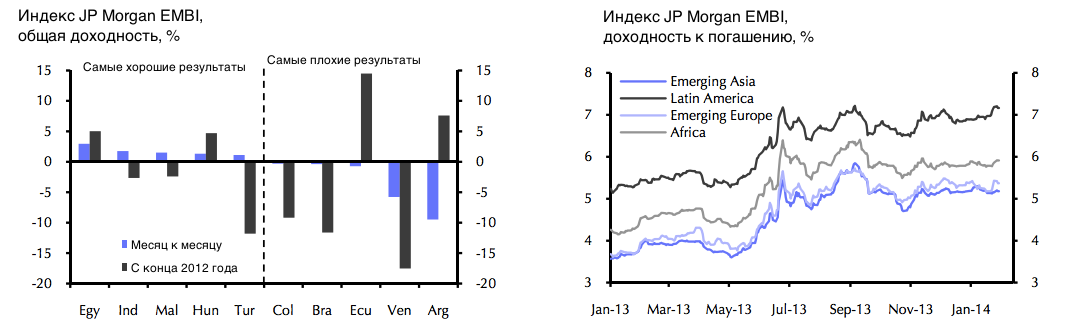

Лондон. 2 февраля. FINMARKET.RU - Эксперты Capital Economics решили, что пришло время произвести ревизию активов развивающихся стран, пострадавших от тотальной январской распродажи. Их логика понята: именно сейчас дешевые

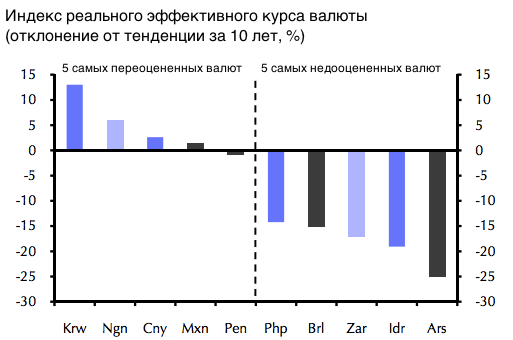

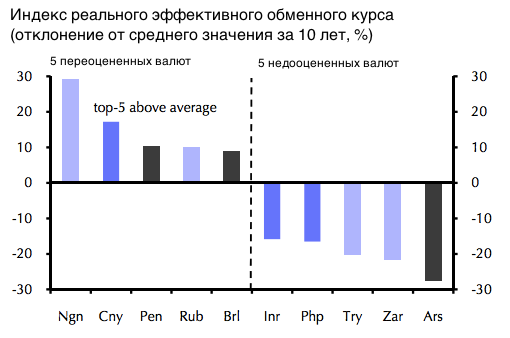

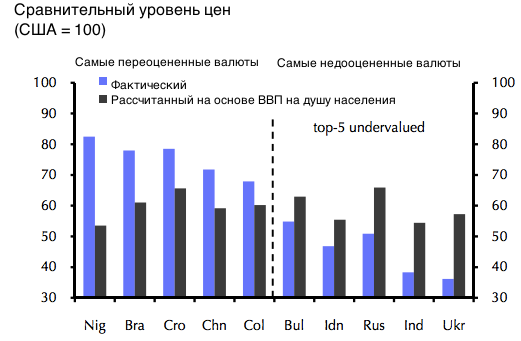

валюты, акции и другие ценные бумаги - это отличная возможность для инвестиций. Прежде всего это касается России: наш фондовый рынок остается одним из самых дешевых в мире, а рубль серьезно недооценен.

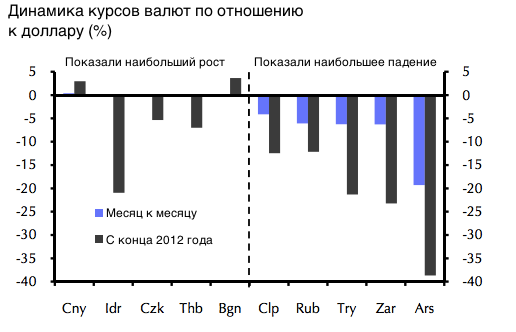

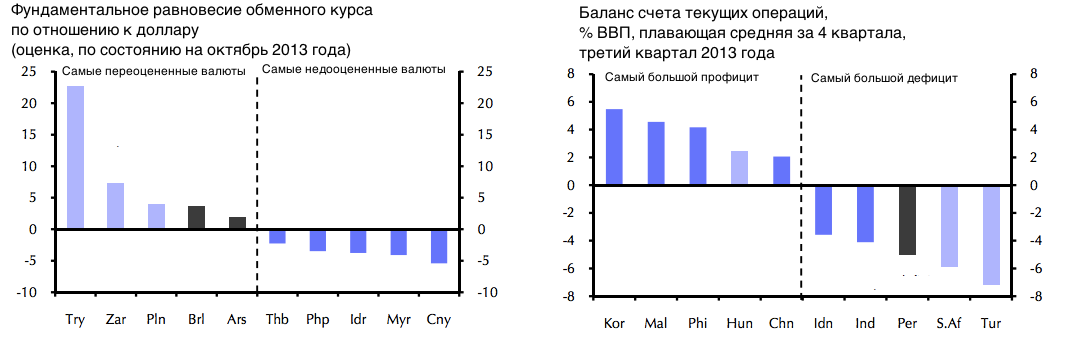

Валюты развивающихся стран недооценены

Валюты практически всех развивающихся стран за последний месяц ослабли по отношению к доллару. В наибольшей степени пострадали турецкая лира, южноафриканский ранд и рубль, они потеряли по 5%.

Лидером падения стал аргентинский песо, с начала года он обвалился на 15%.

Capital Economics

Capital Economics

Capital Economics

Capital Economics

Capital Economics

Capital Economics

Capital Economics

Capital Economics

Capital Economics

.

Материалы по теме

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.