Сокращение программы количественного смягчения ФРС вряд ли нанесет серьезный удар по рынкам. Рубль и другие валюты, пострадавшие от распродажи, скоро восстановятся. Инвесторы сейчас могут хорошо заработать на них, советуют в HSBC. Но развивающимся рынкам теперь придется жить в новой реальности: ликвидности станет меньше

Жизнь после смягчения: путеводитель по рынкам и активам

Сокращение программы количественного смягчения

ФРС вряд ли нанесет серьезный удар по рынкам. Рубль и другие валюты, пострадавшие от распродажи, скоро восстановятся. Инвесторы сейчас могут хорошо заработать на них, советуют в HSBC. Но развивающимся рынкам теперь придется жить в новой реальности: ликвидности станет меньше

Лондон. 20 декабря. FINMARKET.RU - ФРС заявила, что с января ежемесячный объем покупки активов снизится с $85 млрд до $75 млрд. В банке HSBC уверены, что от следующих встреч Комитета по открытым рынкам (FOMC) можно ожидать дальнейшего снижения объемов программы - примерно на $10 млрд после каждого заседания FOMC.

При этом ФРС укрепила Forward Guidance: ставки будут повышены только после того, как уровень безработицы достигнет 6,5%, но теперь эта цель стала более "гибкой".

ФРС фактически изменил приоритеты своей монетарной политики, оставив ее такой же мягкой. Теперь регулятор в большей степени полагается на Forward Guidance, а не на покупку активов. ФРС будет пытаться медленно отказаться от количественного смягчения.

В банке HSBC подготовили своего рода обзор последствий решения ФРС. Они уверены, что паниковать не стоит.

Рынки будут постепенно привыкать к новой реальности. Ужесточение политики ФРС будет компенсировано восстановлением экономики и ростом прибылей корпораций.

Пока сами рынки не разобрались, как им реагировать на решение ФРС. Сразу после объявления регулятора рынки выросли, но сегодня американские рынки открылись с падения - подкачали данные о количестве новых обращений за пособием по безработице.

Экономика США не заметит изменения политики ФРС

FOMC пытается найти баланс между сокращением политики QE3 и смягчением монетарной политики: сокращение программы покупки активов будет компенсировано тем, что в 2015 и 2016 годах ожидаемая ставка по федеральным фондам будет ниже. Возможно ФРС вообще готов держать ставку на нулевом уровне до тех пор, пока инфляция будет низкой.

Если данные по инфляции и безработице будут отвечать ожиданиям ФРС, то вероятно дальнейшее сокращение QE3. Но никаких уточнений, когда может последовать дальнейшее сокращение программы нет. Бернанке намекнул, что программа может сокращаться на $10 млрд на каждой встрече FOMC.

В HSBC уверены, что ФРС дополнительно может купить активов еще на $425 млрд. Полностью программа будет свернута в октябре. К тому времени ФРС будет владеть активами на $4,2 трлн.

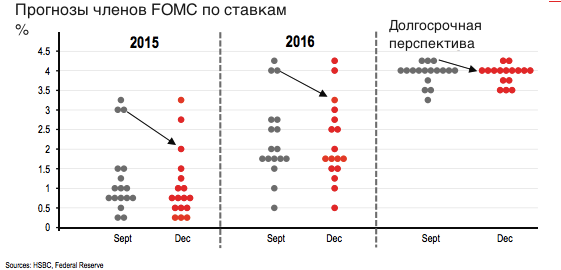

Если в сентябре медианный прогноз членов ФРС по ставкам на 2015 составлял 1%, а на 2016 год - 2%, то сейчас прогноз снизился до 0,75% и 1,75% соотвественно.

ФРС теперь готова удерживать ставку на уровне 0-0,25% даже после того, как безработица достигнет 6,5%. Особенно в случае, если инфляция все еще будет ниже 2,5%.

ФРС остается привержен мягкой денежной политике, но меняет набор своих инструментов: регулятор все меньше доверяет покупке активов и переводит внимание на Forward Guidance.

Очевидно, что большинство членов FOMC снизили свои прогнозы по ставкам. Возможно, в ФРС теперь считают, что многообразие мнений и прогнозов плохо влияет на рынки.

В краткосрочной перспективе это окажет мало влияния на экономику. Уровень поддержки экономики со стороны монетарной политики вряд ли серьезно изменится.

HSBC

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.