Валерия Миронова из Центра развития ВШЭ беспокоит проблема текущего счета: из профицитного он уже в следующем году может стать дефицитным. Банку России станет еще сложнее удерживать курс рубля от падения, модель роста навсегда изменится

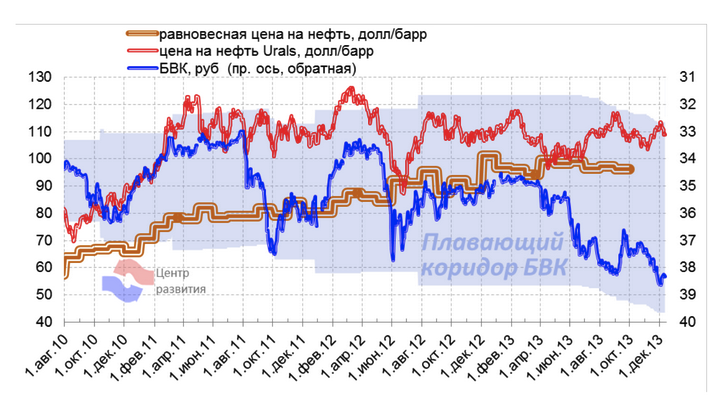

Динамика цен на нефть и курса рубля

В России происходит смена модели экономического роста, это само по себе может вызывать его замедление и рецессию.

Смена модели связана с тем, что уже в ближайшее время профицит текущего счета сменится дефицитом. По оценке Центра развития ВШЭ, при сохранении текущих тенденций в 2014 г. счет текущих операций станет дефицитным уже со II квартала следующего года, по итогам года размер дефицита может достигнуть почти $15 млрд.

При сохранении чистого оттока капитала на уровне текущего года ($60 млрд.), для поддержания равновесия платежного баланса Банк России должен будет продать $75 млрд. из своих валютных резервов. C июня по ноябрь 2013 года ЦБ потратил около $23 млрд. и все равно допустил ослабление курса рубля к бивалютной корзине на 2,4 руб.

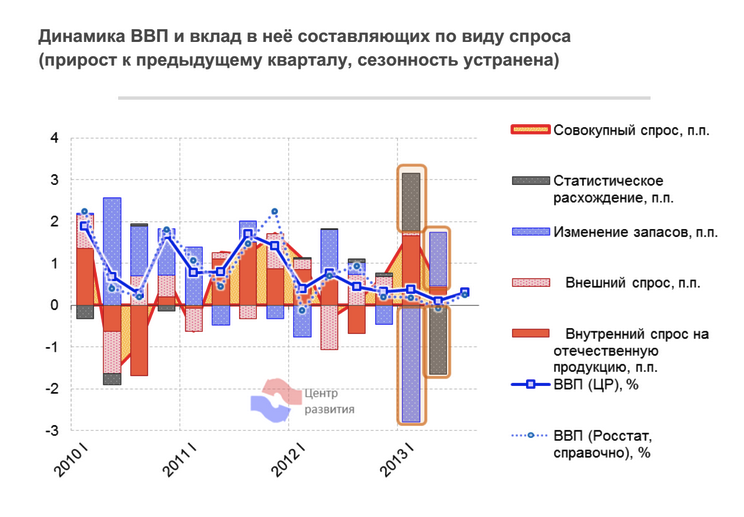

Динамика ВВП и вклад составляющих по виду спроса

Предварительные данные Росстата говорят об отставании в 2013 году динамики производства от динамики спроса. Это означает, что спрос удовлетворялся за счет распродажи запасов материальных оборотных средств. В России такой сценарий является предвестником кризиса.

Это особенно неприятно с учетом негативной динамики прочих "прокризисных факторов": длительный опережающий

рост удельных некапитальных издержек, не компенсируемый более снижением удельных капитальных издержек, отток капитала и так далее.

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.