Москва. 7 августа. FINMARKET.RU - "Все, что у нас ни делается, получается автомат Калашникова" пошутил в мае этого года президент Путин, осматривая новую отечественную промышленную разработку - Олимпийский факел для Игр в Сочи. Шутка, восходящая к советскому анекдоту про рабочего, который вынес со своего предприятия запчасти для трактора, но смог собрать из них только легендарный автомат, как нельзя лучше подходит к истории про создание в России инновационных кластеров - специальных мест, где с помощью государства наука и промышленность будут рука об руку ковать новую экономику.

Перенять передовой опыт западных стран по объединению компаний для создания инноваций придумал Дмитрий Медведев, активно пропагандировавший модернизацию экономики во время своего президентства. Через два года после начала отбора заявок Министерство экономического развития и Высшая школа экономики подготовили доклад с промежуточными итогами этого амбициозного проекта. "Финмаркет" ознакомился с текстом и узнал, что инновационные кластеры по-русски - это объединения крупнейших заводов с крупнейшими институтами, наполовину финансируемые из бюджета.

Мода на кластеры шла в Россию 40 лет

- В Европе локальные кластерные программы начали появляться в 70-х годах прошлого века в Италии, Германии и Австрии.

- В 90-х годах в передовых странах утвердили национальные программы кластерного развития.

- К концу 2000-х годов национальные программы по развитию кластеров были созданы уже в 26 государствах Европейского союза.

- Сейчас поддержкой кластеров занимаются Австралия, Бразилия, Великобритания, Индия, Норвегия, Франция, Япония и многие другие развитые и развивающиеся страны.

- Наиболее развитые государства 60 % своих проектов запустили уже после 1999 года. В 2003 году их было 500 по всему миру, а в 2005 году - уже 1400.

- Кластерная политика направлена на поддержку биотехнологий, информационных разработок и других высокотехнологичных секторов экономики.

- В Германии она привела к увеличению числа инновационных компаний в четыре раза, созданию девяти тысяч рабочих мест в секторе биотехнологий.

- Особенность европейских программ в том, что поддержку получают только самые лучшие предприятия. Конкуренция высока: в Германии доля отклоненных заявок - 95 %. Франция выбрала 71 кластер вместо 15 и пожалела об этом.

- Как показывает практика, основные бенефициары госпрограмм - малые и средние предприятия. На такие компании приходилось 60 % финансирования в Германии, а во французской программе малых и средних предприятий было 80 %.

- Теперь перед развитыми странами стоят новые задачи: поддерживать кластеры мирового уровня, повысить уровень менеджмента и наладить межкластерное взаимодействие.

Россия - родина "инновационных гигантов"

В 2012 году в России был объявлен конкурс по отбору пилотных программ развития инновационных территориальных кластеров. В Концепции долгосрочного социально-экономического развития чиновники уточнили, что кластеры могут быть двух типов: высокотехнологичные и инновационные или территориально-производственные.

Изначально отобрали 94 заявки.Принимали только те заявки, которые были потенциально конкурентоспособны на мировом рынке и имели большое число образовательных и исследовательских организаций. По итогам двухэтапного конкурса было одобрено создание 25 кластеров - 26 % от общего числа отобранных заявок. Их поделили на две группы: одни сразу получат деньги из федерального бюджета (1,3 млрд.руб), другим еще надо поработать над заявками.

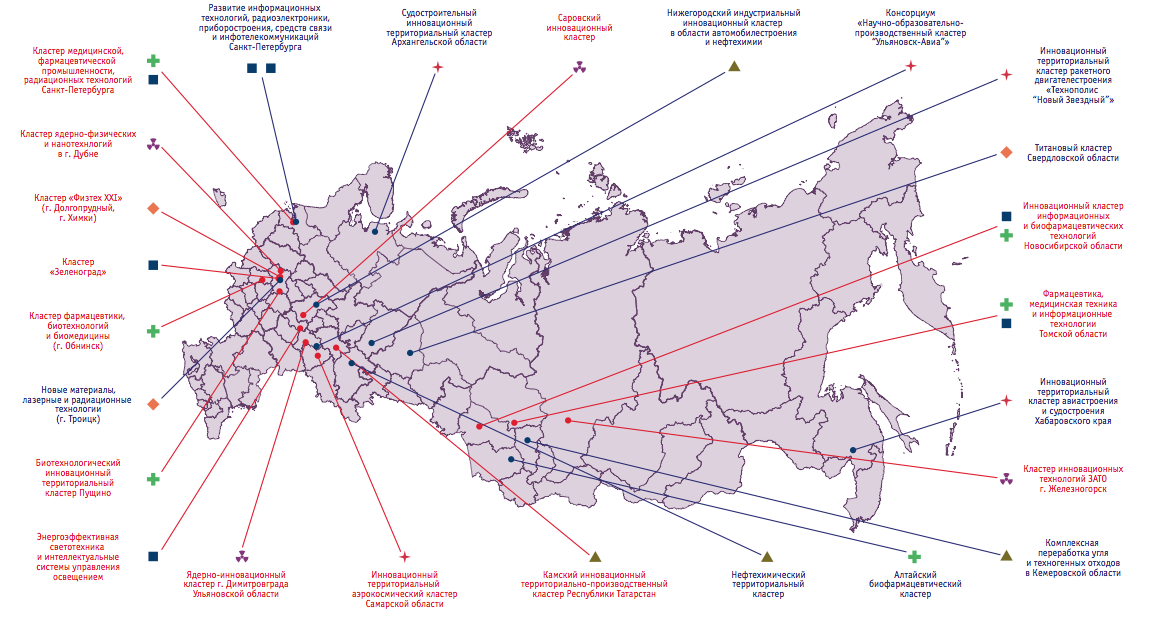

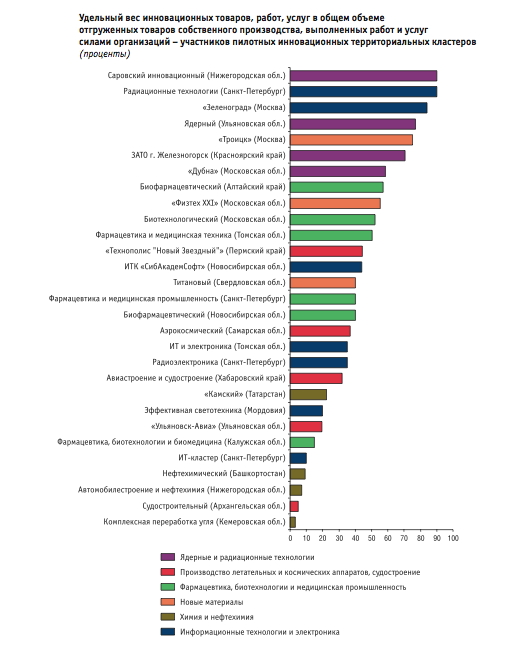

- Все кластеры работают по одному из шести приоритетных направлений: ядерные и радиационные технологии; производство летательных и космических аппаратов, судостроение; фармацевтика, биотехнологии, медицинская промышленность; новые материалы; химия и нефтехимия; информационные технологии и электроника.

- Инновационные кластеры сосредоточены в основном в европейской части страны, в азиатской находятся семь кластеров из 25.

Инновационная карта Родины

- Около 70 % кластеров сконцентрированы в трех округах - Приволжском, Центральном и Сибирском. Минимальное число заявок подано предприятиями Северо-Кавказского и Дальневосточного округов.

- Большинство заявок объединяют компании в рамках одного субъекта, хотя территориальных ограничений не было. Это объясняется сложившимися годами связями, а также необходимостью получить рекомендацию от региональных властей.

- Наибольшее число заявок подали Московская область и Санкт-Петербург, Воронежская и Новосибирская области, а также Башкортостан.

- Чаще всего в кластеры хотят превратиться советские наукограды: Зеленоград, Пущино, Дубна, Троицк, Саров, Троицк, Обнинск, а также крупные научные организации - РАН, РАМН, Курчатовский институт, ВШЭ, МФТИ, МИСиС, МИЭТ.

- Инновационную деятельность в рамках кластеров решили вести успешно работающий крупные компании: РКК "Энергия", "Алмаз-Анте", "Гражданские самолеты Сухого", "Форд Соллерс Холдинг", Яндекс, КАМАЗ, Ростелеком и другие.

Кластеры - лидеры по научным инвестициям

- Заявки отбирались по уровню объема совокупной выручки от продаж несырьевой продукции на внутреннем и внешнем рынках. По отобранным кластерам она составила 1,9 трлн.руб. К 2016 году объем продаж должен вырасти до 3,8 трлн.руб.

- Лидерами по выручке в 2011 году стала отрасль химии и нефтехимии. Их выручка составила 1,1 трлн.руб., кластеры по новым материалам заработали 274,4 млрд.руб., а авиа- и судостроение - 228,5 млрд.руб.

- Аутсайдеры - ядерные технологии с 73,6 млрд.руб. и биотехнологии с 45,5 млрд.руб., хотя последние планируют увеличить выручку на 244 % к 2016 году.

- Объем частных инвестиций в кластеры до 2016 года должен достичь 1,6 трлн.руб., до 2011 года они составили 644 млрд.руб. В то же время восемь из 25 кластеров будут снижать темпы инвестиций по сравнению с уровнем 2011 года.

- Больше всего вложений было сделано в химию и нефтехимию - 501,8 млрд.руб., а до 2016 года объем будет увеличен до 1,2 трлн.руб. На втором месте с большим отрывом разработка новых материалов с 49,5 млрд. руб., а меньше всех у ядерных технологий - 5,4 млрд.руб., хотя и обещают рост на 314 % к 2016 году.

- Компании уже потратили 1,1 трлн.руб. на научно-исследовательские и конструкторские разработки с 2007 по 2011 годы, что составляет 43% всех инвестиций в НИОКР в стране. В 2012-2014 гг. они планируют потратить еще 968,8 млрд.руб.

- Лидеры по затратам на науку - сектор электроники с 418 млрд.руб., на втором месте - изучение новых материалов (400,8 млрд.руб). Следом с большим отрывом судостроение - 99,7 млрд.руб.

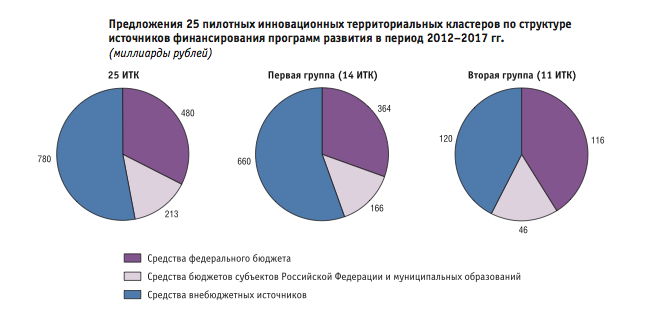

- Общий объем финансирования 25 кластеров до 2017 года должен составить 1,5 трлн.руб.: 480 млрд.руб. (33%) из федерального бюджета, 213 млрд. (14%) из местных и региональных.

- Наибольший объем финансирования придется на сектор химии и нефтехимии - 129 млрд.руб. из федерального бюджета, 270 млрд.руб. от инвесторов, что втрое больше, чем в новые материалы.

- Самую большую долю денег инвесторов имеют новые материалы - 70 %, а меньше всего - 38 % - производство летательных и космических аппаратов.

- Все кластеры попросили у Минэкономразвития субсидии на свои проекты на общую сумму 58,5 млрд рублей. Ведомство пишет, что будет проводить конкурс по проектам и средства получат только проекты в высокой степени готовности.

- Больше всего денег просят на инновационную инфраструктуру, 18 % на подготовку и переквалификацию кадров, 9 % на образовательную инфраструктуру, 1,6 % - на культуру и спорт.

А вдруг отнимут?

Михаил и Надежда Бек из Научно-учебной лаборатории сетевых форм организации в своем цикле статей об инновационных кластерах пишут, что вся эта система в России могла бы заработать, но, как и всегда, есть проблемы институционального характера, которые отпугивают бизнес от совместной работы с государством.

- Необходимым условием формирования и развития кластеров является наличие достаточного числа местных поставщиков высокого качества. Если местных поставщиков мало, то кластер не из чего формировать, а если их качество низкое - то инновационным компаниям не с кем сотрудничать. В России нет инновационно активных, конкурентоспособных фирм, которые ищут партнеров для развития.

- Уровень развития кластеров, по данным исследователей, ниже в тех странах, где не обеспечивается защита прав собственности, велики незаконные платежи и взятки. Доля доходов, которую инвесторы готовы вложить в инновации, снижается по мере роста вероятности потерять права собственности на результаты научных разработок.

- В результате опросов выяснилось, что предприниматели считают российскую бизнес-среду неблагоприятной. Бизнес лишается не только мотивов, но и ресурсов для инвестиций в развитие и деградирует.

- Чем меньше финансовые возможности местных поставщиков, тем труднее будет найти партнеров. За 10 лет кластер в среднем потеряет половину участников.

- Для быстроразвивающихся инновационных направлений характерен высокий уровень рентабельности, но им придется столкнутся с тем, что именно на них придется вся нагрузка, и темпы износа основного фонда будут выше среднего.

- Если снизить воздействие неблагоприятных факторов на участников кластеров и улучшить условия ведения бизнеса, то их чистый годовой доход по итогам 10 лет вырастает в 16,4 раза, число участников будет сокращаться не так быстро, риск деградации бизнеса снизится в три раза.

Павел Кудюкин, Высшая школа экономики

"В принципе крупные компании могут быть паровозами, вокруг которых формируется развитая сеть малых и средних компаний, которые создают новые рабочие места. Кластеры в развитых странах имеют чаще всего сложную структуру. Крупные компании, вертикально и горизонтально интегрированные, в Южной Корее являются основными участниками кластеров. Но очень часто кластеры формируются вокруг нескольких крупных компаний, на обслуживании которых работает средний и малый бизнес на аутсорсинге. И нет противопоставления средних, крупных и малых.

Правильнее было бы, если бы государство вкладывало в этом случае средства лишь в инфраструктуру и создание поддерживающих институтов, а не в производство. Но поскольку у нас вообще очень хитро устроенная экономика, и велика роль компаний с государственным участием, возникает вопрос. Те же Ростехнологии, которые являются некоммерческой организацией и объединяют множество компаний, их считают государственным участием или нет? Он не второстепенный с точки зрения того, как устроено управление.

Здесь появляется такая дилемма: насколько участие таких компаний отвечает на запросы рынка, а насколько - реагирует на политические команды. Есть перекос в том, что государство устраняется из тех областей, где оно нужно, и начинает влезать в те сферы, где условия должен диктовать рынок. Инструмент сам кривовато скроен, а плюс к этому - как он будет работать в шаловливых ручках нашего чиновника, это большой вопрос".

Юлия Цепляева, BNP Paribas

"Это очередная попытка провести революцию сверху и продвинуть страну вперед, но все предыдущие попытки закончились неудачами. Вспомните создание чемпионов роста, когда выбирались крупные компании в отрасли, которые должны были тянуть весь сектор за собой. В результате монополизация в стране достигла опасного уровня. Затем созданы были наукограды, а после - Сколково, создание силиконовой долины. Пока мы видим лишь череду скандалов.

Мне не нравится идея на государственные деньги финансировать очередной кластерный наукоградный проект. Я понимаю,что нужно диверсифицировать и продвигать инновационные технологии, но разумнее было бы ослабить петлю регулирования, а не усилить его, давая государственные деньги.

Мне не нравится заданность регионов, потому что выбор должен делаться по экономическим, а не по политическим мотивам. Развивать национальные окраины пытались еще в Советском Союзе. Это, конечно, здорово, но когда вы начинаете проект на Дальнем Востоке, то политические цели достигаются, а в итоге появляется мост на остров Русский, по которому никто не ездит. Нужно определиться с целями: добиться экономического результата, максимизировав прибыль, а частные компании тогда вряд ли пойдут в Сибирь. Там нет кадров и населения. Вряд ли это будет Северный Кавказ, где нет квалифицированных кадров. Надо тогда откровенно сказать, что цель - это выравнивание страны по доходам и давать субсидии территориям.

Пока мы не можем похвастаться успехами подобного рода, что мешает восторженно встретить новые серьезные миллиардные вложения".

Андрей Введенский, директор департамента развития инфраструктуры ОАО "РВК"

" В мировой практике кластеры - это инструмент ускоренного достижения мировой конкурентоспособности вовлеченных предприятий и игроков через использование новых инструментов бизнес-коммуникаций, инвестиционного и контрактного сотрудничества. И если участники кластера четко понимают взаимные интересы, то они обязательно сумеют структурировать взаимодействие и добьются успеха.

Программа МЭР по поддержке кластеров сейчас находится в операционной плоскости. Только 14 кластеров из 25 финалистов смогут рассчитывать на финансовые субсидии МЭР и то при условии софинансирования со стороны региональных бюджетов. В результате выявляются два важных аспекта.

Не все из 14-и финалистов, попавших в "шорт-лист", готовы создавать механизмы софинансирования с региональными ведомствами. Едва ли те, кто не получат финансирование сохранят ранее задекларированные намерения. Тем не менее, среди кластеров-финалистов есть и такие, которые к старту программы МЭР были уже сформированы по кластерному признаку, объединив различных участников [существующей] экосистемы региона".

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.