Москва. 23 июля. FINMARKET.RU - Работающие пенсионеры будут получать пенсию в полном объеме. Такое решение согласовано между ведомствами и одобрено премьером Дмитрием Медведевым. Таким образом, новая пенсионная формула становится все более социально ориентированной.

Но, как показала дискуссия в Общественной палате, проигравшие от ее внедрения все равно будут. Сразу на себе это почувствуют те, кто долгое время получал зарплату в конвертах, низкооплачиваемые работники, включая врачей и учителей,и индивидуальные предприниматели. Последние недавно добились снижения размера взносов в Пенсионный фонд, получив также от правительства гарантии пенсии не ниже прожиточного минимума.

Несмотря на все эти "пряники" от правительства, в новую формулу верят всего 20% россиян, которые не сомневаются, что их работодатель в полном объеме отчислял страховые взносы, формирующие права на будущую пенсию. Остальные могут проиграть от введения новой пенсионной формулы. Попытка стимулировать более поздний выход на пенсию, как шанс значительно ее увеличить, может не сработать, так как на рынке реально эффективной является противоположная стратегия: работодатель заинтересован в уходе работника сразу по достижении им пенсионного возраста.

Противоречивость государственных и частных пенсионных стратегий обсуждали во вторник представители Минтруда и Пенсионного фонда России (ПФР) на слушаниях в Общественной палате.

Татьяна Малева, директор Института социального анализа и прогнозирования РАНХиГС при правительстве России

"От того, как люди воспримут новые правила назначения пенсий, зависит успех пенсионной реформы. Социологическое исследование по пенсионному поведению, проведенное совместно с "Левада-Центром" показало, что люди относятся к государственной пенсии, как к основному источнику доходов в старости. Треть ныне работающих считают, что смогут работать на пенсии, но уже достигшие пенсионного возраста оказываются скромнее в оценках своих возможностей.

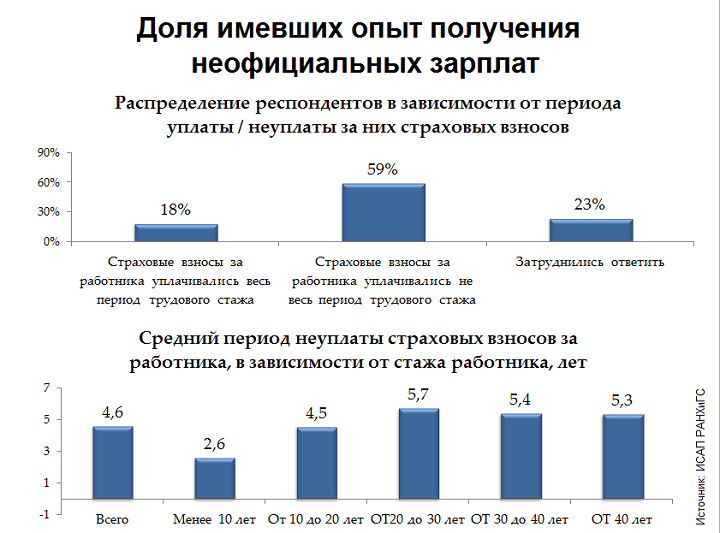

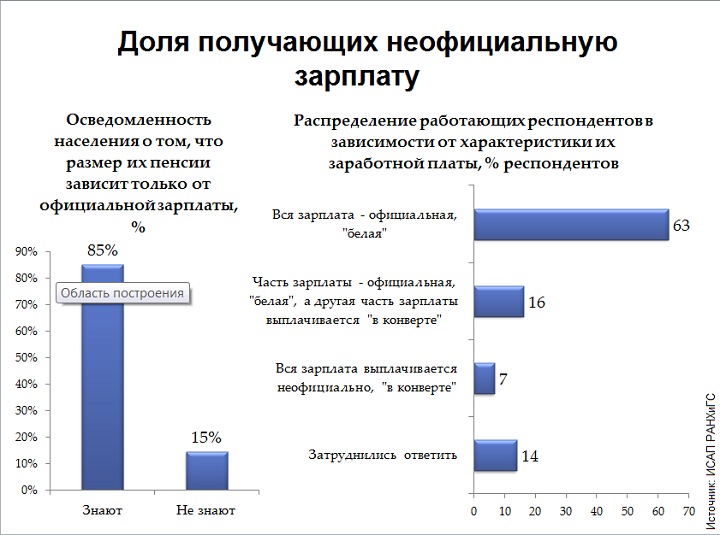

Люди плохо осведомлены о действующей пенсионной формуле. Больше о ней знают женщины и граждане старших возрастов: чем ближе к пенсии, тем лучше. 14% ничего не знают о существовании у них накопительной компоненты, хотя она у них есть. 40% признают, что их зарплата полностью либо частично является теневой. Значительная часть (18%) уверены, что у них есть неучтенные в страховой пенсионной системе трудовые периоды. Лишь 20% работников уверены, что период их трудового стажа будет совпадать со страховым.

Не удивительно, что лишь 17% довольно хорошо знакомы с планируемыми изменениями пенсионной формулы. Довольно высокую поддержку нашла идея увязать размер будущей пенсии с продолжительностью трудового стажа - 70% опрошенных. 60% одобряют большую зависимость от размера официального заработка. Планка в 30 лет страхового стажа (для получения пенсии на уровне среднего размера - "Финмаркет") может оказаться недоступной примерно для 20% граждан.

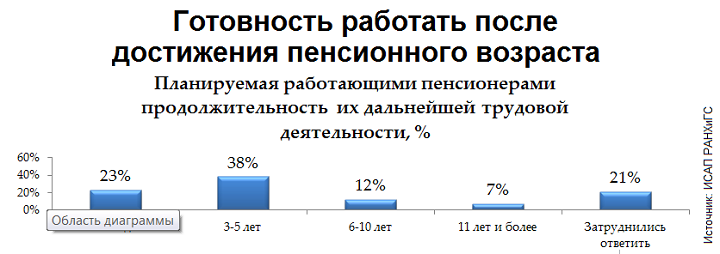

Сегодня, как только законодательство позволяет, люди сразу оформляют пенсию вне зависимости от того, намерены ли они продолжать работу или нет. Реально только 45% прекращают свою работу сразу после оформления пенсии. И как показал опрос, готовность отложить выход на пенсию не большая. Самая большая доля опрошенных готова это сделать на 3-5 лет. Главные причины выхода с рынка труда: проблемы со здоровьем, психологическая усталость. Надо понимать, что если пенсионер прекратил работу, то это навсегда.

Но принципиально важно, что есть значительная доля лиц, прежде всего мужчины, а также лица с высшим образованием, для которых уход с работы сразу после выхода на пенсию не добровольное решение; их выжимает с рынка труда работодатель. Мы можем оказаться в состоянии противофазы: пенсионная система будет стимулировать людей работать как можно дольше, рынок труда заинтересован в работниках допенсионных возрастов. Этот конфликт есть, и нужны механизмы по его разрешению.

Стимулировать работодателя сохранять рабочее место за пенсионером путем освобождения от уплаты страховых взносов - в корне не правильно. Такой работник станет работодателю многократно выгоднее, чем более молодые. Мы это проходили, когда пытались квотировать наем инвалидов: оказалось, можно тотально нанять всех инвалидов и уйти от налогов. Налоговые льготы для работодателя - самый сильный мотив. И мы вместо плавного изменения ситуации на рынке труда получим открытый клинч между работниками пенсионного возраста и работниками среднего возраста.

Стимулы к более продолжительной работе после достижения пенсионного возраста есть. На первом месте - причины материального характера. Четверть просто хотят работать - для них это образ жизни, который они не хотят менять.

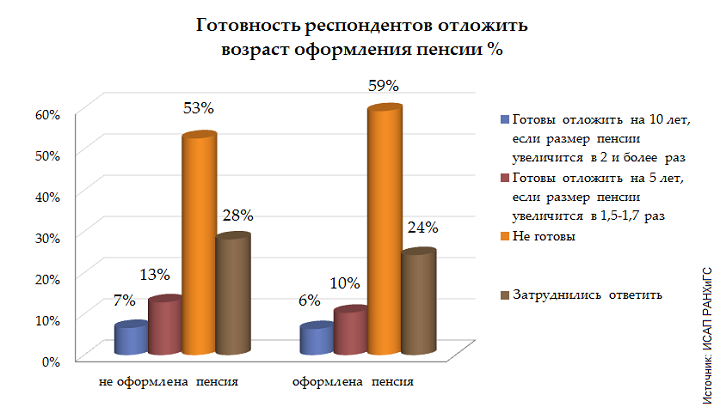

Может ли пенсионная формула простимулировать людей отложить период выхода на пенсию? Определенно не планируют продолжать работать после достижения пенсионного возраста только 10% опрошенных. Чем люди старше, тем им сложнее принять решение о продолжении работы. 18,5% готовы отложить выход на пенсию, если ее размер вырастет в полтора раза при дополнительной работе в течение пяти лет и в два раза, если отложить оформление пенсии на десять лет.

Вроде бы мало для того, чтобы эта новация стала массовой. Но социологические исследования показывают: если идея поддерживается 10-15% населения, то она имеет будущее. При положительной практике, когда люди увидят вокруг себя тех, кто отложил выход на пенсию, и ее размер реально стал вдвое больше, идея приобретет большую популярность.

Ни одна реформа не может быть успешной при неформальной занятости 40% населения. И этот показатель держится стабильно на протяжении многих лет (по другим данным, от 25% до 40% фонда оплаты труда выплачивается неофициально). Эта доля резко сократилась в кризис, тогда официальная зарплата не сокращалась, а урезалась неофициальная. Это одна из главных причин, почему работодатель предпочитает скрытые формы оплаты труда: они оказываются более гибкими при изменении экономической ситуации на предприятии.

Это огромная проблема для пенсионной системы и всех социальных программ. Мы надеемся, что новая пенсионная формула, которая четко показывает людям зависимость размера их пенсии от официального белого заработка, будет стимулировать людей к правильному поведению, и негласный социальный контракт между работодателем и работником о теневом способе выплаты заработной платы будет меняться в пользу защиты интересов работника.

Менее всего в новом порядке заинтересованы бедные, низкооплачиваемые работники. У низкооплачиваемых работников новая система ничего не отнимает, а дает выбор: работайте дольше и получите приличную пенсию даже при низкой заработной плате. По новой пенсионной формуле проиграют прежде всего теневики и те, у кого не будет 15 лет легального стажа. Но им дается возможность заработать этот стаж после достижения пенсионного возраста. Сейчас у них нет возможности увеличить стаж, если часть его потеряна из-за теневых зарплат.

Сразу явно проигравшими будут только те, кто сразу после 2015 года (год перехода на новую формулу - "Финмаркет") выходит на пенсию, и значительная часть их трудового стажа осталась в тени (работодатель не платил взносы). Доля таких работников не так велика.

Постоянно возвращаться к вопросу о пенсионной системе нас заставляет долгосрочное и необратимое изменение демографии: старение население идет во всем мире, у нас оно началось позже, зато интенсивнее всего. К 2030 году число работников и пенсионеров сравняется. Это крах не только пенсионной системы, а всей экономики.

Что делать? Выходов несколько:

- Повышение пенсионного возраста; политически принято решение - нет;

- Формирование накопительных схем с индивидуальным накоплением своих будущих пенсий: у нас это не дало положительного эффекта, и прошлогодние решения по сути привели к сокращению накопительного компонента;

- Формирование корпоративных систем; но деловой климат таков, что высокой готовности у российских работодателей нет;

- Остается снижение реального размера пенсий: для нас это не приемлемо;

- Последнее: манипуляция тарифом отчислений в пенсионную систему. У повышения тарифа для работодателя есть долгосрочные негативные экономические последствия. При этих ужасно тяжелых ограничениях лучшую формулу придумать нельзя.

Не надо думать, что пенсионная система выплавит главную деформацию экономики страны: плохой инвестиционный климат и низкая заработная плата, из которой не может быть высокой пенсии".

Андрей Пудов, статс-секретарь, заместитель министра труда и социальной защиты

"Работающим пенсионерам пенсия будет выплачиваться в полном объеме. Это положение согласовано в рамках процедур межведомственного согласования и акцептовано на совещании у главы правительства Дмитрия Медведева.

Почему нами предлагается 15-летний минимальный рабочий стаж, необходимый для получения права на трудовую пенсию: по данным ПФР, такой стаж не имеют всего 3% застрахованных лиц.

Мы готовы обсуждать дополнительные преференции для тех, кто откладывает свой выход на пенсию. Пока в рамках такой поддержки был принят закон, запрещающий публикацию работодателем каких-либо возрастных параметров для претендентов на работу.

Стоимость пенсионного коэффициента будет утверждаться законом о бюджете ПФР. Она будет определяться как отношение складывающихся доходов ПФР за счет страховых взносов и четко определенного перечня трансфертов из федерального бюджета к общему количеству заработанных действующими пенсионерами баллов. Перечень бюджетных трансфертов и методика их расчета будет закреплена постановлением правительства. Соответствующая договоренность с Минэкономразвития есть.

По новой формуле пенсия ниже, чем по сегодняшнему правилу конвертации пенсионных прав, не может быть. Она почти гарантированно будет выше: есть система премиальных баллов, поощрение более позднего выхода на пенсию.

Врачи по новым правилам исчисления пенсий пока сохраняют право на досрочный выход на пенсию. В процессе общественного обсуждения находится вариант о возможном поэтапном увеличении требований к выслуге лет для них. Сегодня стаж, позволяющий им выйти на пенсию, составляет 25 лет на селе и 30 лет - в городах.

Индивидуальный предприниматель сейчас находится в привилегированном положении: предприниматель с годовым доходом менее 300 тыс. руб. платит взносы всего с 1 МРОТ, а чтобы за 15 лет заработать пенсию хотя бы на уровне прожиточного минимума пенсионера (ПМП), надо платить взносы с заработка в 4,5 МРОТ. Они даже фиксированную выплату не заработают таким образом. С работника, зарабатывающего 300 тыс. в год, в ПФР возьмут 22% (66 тыс. руб.), а предприниматель заплатит за себя всего 13,7 тыс. руб. Поэтому мы исходим из того, что у индивидуального предпринимателя до достижения пенсионного возраста пенсионные права в полном объеме не сформированы, поэтому он должен продолжить их формировать после выхода на пенсию.

Хорошо, что предприниматели заинтересовались тем, какой размер пенсии у них будет, а не только размером взноса, который надо уменьшить. Исходя из уплаты взносов с 1 МРОТ на протяжении всей трудовой деятельности, пенсия будет не выше ПМП. Законодательство позволяет им добровольно свой платеж в систему обязательного пенсионного страхования увеличить вдвое.

Мы внесли законопроект о продлении возможности вступления в систему софинансирования пенсий (на сумму до 12 тыс. в год, внесенных гражданином дополнительно в свой пенсионный капитал, государство в течение 10 лет добавляет такую же сумму от себя - "Финмаркет") до 1 января 2015 года в тех же параметрах, как сейчас. После этого мы хотим сделать систему софинансирования в большей степени ориентированной на целевые группы: для имеющих право на досрочный выход на пенсию, может быть, для мам по уходу за ребенком.

В министерстве реально начали обсуждать необходимость трансформации компенсационных выплат за уход (в том числе за детьми-инвалидами) в институт страхования. У нас страховые компании уже предлагают страхование нуждаемости в уходе или патронате. Мы их опыт изучаем. Это может быть новый вид обязательного социального страхования. Сразу возникнет вопрос: что будет источником такого вида страхования? Повышение страховых взносов для работодателей - идея трудно проходимая. В западноевропейских странах берут взнос с самого работника. Нашим профсоюзам это тоже не понравится: медианная зарплата у нас и так низкая.

Сегодня на трехсторонней комиссии докладывался проект закона, который дает возможность работодателю с согласия работника перечислять доптариф за имеющих право на досрочную пенсию в корпоративную пенсионную систему.

Мы готовы обсуждать любые дополнительные предложения. Но вы же знаете главное ограничение для пенсионной реформы - бюджетные параметры. Мы пытаемся вписаться".

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.