Еврозона должна была развалиться полтора года назад, когда напуганные кризисом инвесторы ринулись выводить из Греции, Испании и Италии сотни миллиардов евро. Европу спасла безмолвная и бездушная машина - система межбанковских расчетов Target2

Нью-Йорк. 4 октября. FINMARKET.RU - Страны периферии зоны евро - Греция, Италия, Португалия и Испания - пережили масштабнейший отток капитала в 2011 году и первой половине 2012 года. События развивались как при традиционном кризисе платежного баланса, но сокращение внутреннего кредитования было менее тяжелым, чем обычно бывает при бегстве капиталов такого масштаба.

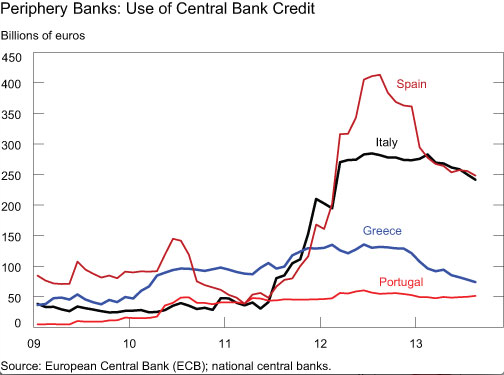

Почему в этих странах не случился кредитный коллапс? Одной из важных причин является то, что большая часть оттока капитала было обеспечена кредитами центральных банков стран еврозоны с дефицитом,

считают Мэтью Хиггинс и Томас Клитгаард из Федерального резервного банка Нью-Йорка.

Это финансирование платежного баланса в сочетании с политическими мотивами поставляло ликвидность для коммерческих банков периферийных стран ЕС. И в отсутствии этого дублирующего потока, периферийные страны получили бы гораздо более серьезный спад в экономике в результате внезапного изъятия иностранного капитала.

Осенняя паника

Иностранные частные инвесторы стремглав бежали с рынка самых слабых стран ЕС в 2011 году и в первой половине 2012 года. Одних испанских активов они продали на €224 млрд. меньше, чем за полгода.

В Греции, Италии и Португалии общий отток составил €516 млрд. Точные данные показывают, что он затронул рынок суверенных облигаций и векселя, деривативы и первичные финансовые инструменты.

Иностранные инвесторы также забрали значительные объемы инвестиций, сделанных в форме банковских кредитов, и вывели массу других активов.

В результате паники стоимость чистого оттока капитала из стран периферии еврозоны составила €670 млрд.

Аналогичный отток иностранных инвестиций после предшествующего периода обильных финансовых вливаний поверг многие страны в кризис платежного баланса вне зависимости от политики обменного курса - фиксированного или управляемого.

Отток капитала прекратился летом 2012 года, когда глава ЕЦБ Марио Драги заявил, что банк готов сделать все, чтобы поддержать евро.

В августе управляющий совет ЕЦБ заявил о введении программы "Прямых денежных операций" и намерении совершать прямые операции на вторичном рынке государственных облигаций с целью "сохранить единство монетарной политики".

Во второй половине 2012 года отток инвестиций сократился до €35 млрд, а инвесторы периферийных стран начали продавать свои зарубежные активы и возвращаться домой.

В 2012 году эти страны показали небольшой чистый приток капитала в €5 млрд. Иностранные инвесторы сделали свои выводы и начали возвращаться в первой половине этого года.

ЕЦБ в беде не бросит

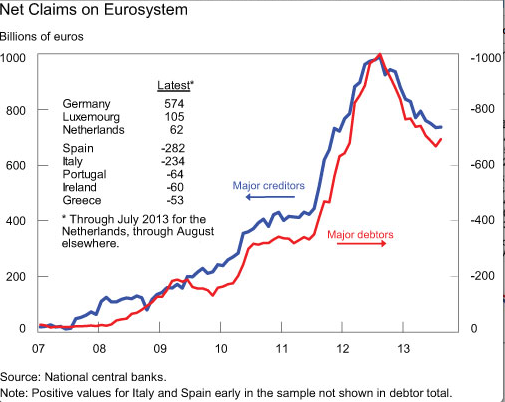

Откуда же у периферийных стран €700 млрд., которые необходимо было компенсировать после бегства капитала в 2011 году и первой половине 2012 года?

Кредиты "Тройки" обеспечили необходимое финансирование для Греции и Португалии, а финансирование Испании и Италии пришло в основном из системы Target2, межбанковской платёжной системы, позволяющая в режиме реального времени осуществлять международные расчёты внутри Европейского союза.

Она автоматически осуществляет трансграничные кредитные платежи в центральные банки тех стран, где отток капитала вызывает отток резервов коммерческих банков.

Сделки разбиваются на две категории: текущие счета для сделок с товарами и услугами и финансовый счет для инвестиций и кредитных операций. Платежный баланс, который состоит из текущего и финансового счета, всегда равен нулю: страна, которая импортирует больше, чем экспортирует, должна привлечь иностранное финансирование, чтобы восполнить разницу.

Если взглянуть на финансовые операции по счетам, то потоки делятся на две категории: помощь, оказываемая странам периферии ЕЦБ и МВФ, и кредитные выплаты, предоставленные коллективно центральными банки другими странами зоны евро через Target2.

В 2011 году и первой половине 2012 года Греция пережила отток капитала и нуждалась в финансировании в размере €135 млрд, хотя и имела на счетах €25 млрд. €117 млрд. были получены в качестве помощи от Европейского союза и Международного валютного фонда. Остаток - около €19 млрд. - был выдан в системе Target2.

newyorkfed.org

newyorkfed.org

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.