"Финмаркет" собрал воедино рекомендации экономистов-государственников по выводу России из стагнации. Для ускорения роста они советуют опустить курс до 40 рублей за доллар, накачать банковскую систему дешевой ликвидностью, потратить резервы и ликвидировать за госсчет так называемые "провалы эффективности"

Москва. 5 марта. FINMARKET.RU -

Стагнация разделила российских экономистов на два противоборствующих лагеря. Одни продолжают твердить про силу или, в случае России, слабость институтов и настаивают на немедленных структурных реформах, этих экономистов принято называть либералами. Другие не спорят с необходимостью реформ, но считают, что рост стране нужен здесь и сейчас, а значит, пришло время залить экономику деньгами, как в 2009 году. Их, в целом, можно назвать государственниками.

"Финмаркет" внимательно изучил свежие работы государственников:

доклад ЦМАКП "Россия: новые источники роста", который, фактически, расшифровывает и дополняет

рекомендации экономистов-академиков, данные президенту Владимиру Путину на недавней встрече в Ново-Огарево, и несколько свежих научных статей, касающихся проблем промышленной политики и управления госсобственностью.

Собрав тезисы государственников воедино, "Финмаркет" убедился, что они вполне сойдут за новую экономическую программу, которая, возможно, в краткосрочной перспективе позволит России ускорить темпы роста ВВП. Правда, многие из рекомендаций экономистов представляются полностью утратившими свою актуальность после начала российско-украинского конфликта. В том, какой эффект даст попытка реализации оставшихся мер стимулирования роста, окончательной ясности пока нет.

Причины стагнации

Россия нуждается в масштабном обновлении производственных фондов и повышении производительности труда. Для этого нужны огромные инвестиции. Их появление полностью зависит от воли ЦБ.

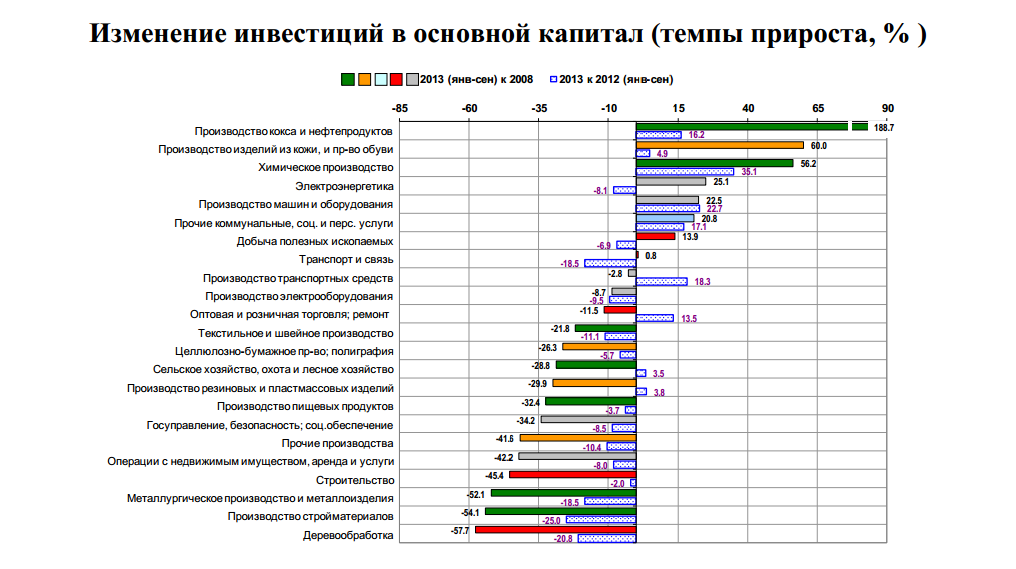

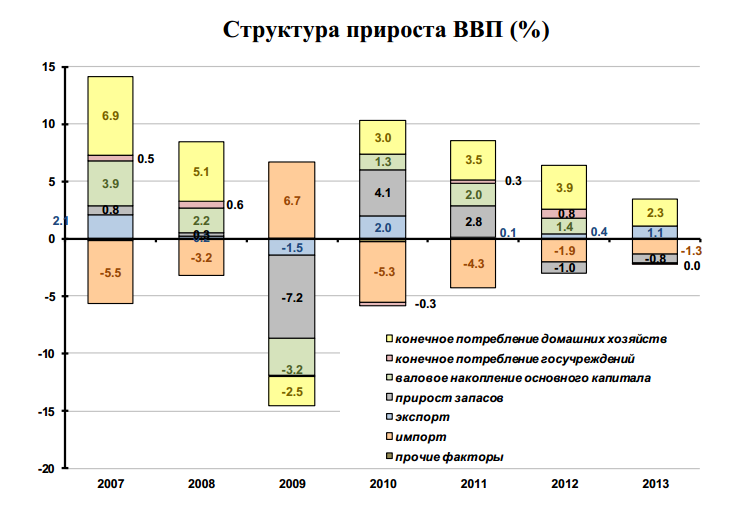

Темпы роста инвестиций за последние годы так и не вышли на докризисный уровень, особенно в обрабатывающих секторах, а в 2013 - вовсе сократились на 0,3%. В итоге, вклад накопления основного капитала в прирост ВВП снизился с 1,4 п.п. в 2012 до нуля в 2013 году.

© ЦМАКП

© ЦМАКП

© ЦМАКП

Разорвать порочный круг способны лишь инвестиции. Они должны обеспечить технологическое обновление производственных фондов, повысить производительность труда. Во многом, новая политика должна быть связана с реализацией государством крупных инфраструктурных проектов, а также со стимулированием частных инвестиций за счет понижения процентных ставок по кредитам предприятиям. Последнее позволит не только увеличить доступность кредитов, но и создаст мотивы для инвестирования. Это шанс на перезапуск экономического роста на новой основе – инвестиционно-ориентированной.

Успех данного сценария зависит от действий Банка России - его решимости поддержать кредитный рынок в момент ускорения коррекции, предотвратить перенос шока с сегмента потребительского кредитования на корпоративные кредиты и займы. Однако выбор денежных властей в пользу предотвращения сжатия кредитного рынка и поддержки экономического роста может быть сопряжен с краткосрочным усилением давления на рубль и всплеском инфляции.

Но другого пути у ЦБ нет: попытки достичь краткосрочные цели по инфляции любой ценой не устранят девальвационные ожидания в среднесрочной перспективе. Тем более что валютный курс рубля все равно неизбежно будет падать. В основе этой тенденции – многолетний тренд к уменьшению сальдо по текущим операциям платежного баланса России (чистых поступлений от внешней торговли товарами, услугами, трудом, чистых доходов от трансграничных инвестиций).

В 2013 году величина этого сальдо относительно ВВП упала до минимальных значений за последние пятнадцать лет, оказавшись ниже кризисных значений 2009 года. Основные причины – рост импорта услуг, а также выплат за рубеж инвестиционных доходов (последнее - следствие увеличения объема внешнего корпоративного долга).

Источники роста

Для начала ЦБ следует перестать так завороженно следить за инфляционным таргетом. А правительству надо найти деньги на устранение "провалов эффективности".

Оптимистический сценарий развития экономики, по версии авторов доклада ЦМАКП, предусматривает быструю и существенную девальвацию рубля в 2014-2015 годах. Этому же будет способствовать политика снижения процентных ставок из-за появления дополнительной ликвидности на валютном рынке. Все это приведет к "перелету" равновесного курса и формированию в будущем ревальвационных ожиданий. Без этого девальвационные ожидания будут препятствовать росту инвестиционной активности.

Оперативная контрциклическая политика ЦБ в момент "перелета": рефинансирование под залог нерыночных активов, возобновление беззалогового кредитования, поддержка рынка корпоративных облигаций.

Шок на рынке потребительского кредитования приведет к краткосрочному замедлению роста корпоративного кредита, но затем к снижению ставок и существенному расширению доступности займов для финансово-устойчивых предприятий благодаря образовавшемуся у банков в период шока избытку ликвидности (как это было в 1999 и 2009 годах).

Сдерживать инфляцию будет ограничение роста тарифов естественных монополий.

Создание зон "творческого разрушения". Модернизационные инвестпроекты связаны с неизбежным высвобождением 30-90% рабочей силы. Требуется снятие социальных ограничений на инвестиции, включая обеспечение территориальной и профессиональной мобильности рабочей силы: фонд арендного жилья, социальная ипотека, переобучение. В этих точках нужно создать инфраструктуру поддержки новых бизнесов

Реализация проектов, в том числе крупных инфраструктурных, на основе государственно-частного партнерства с использованием средств резервных фондов и нового Инвестиционного фонда прямого участия (ориентация на средний бизнес и проекты в $15-150 млн; обязательная поддержка длительно успешных российских и иностранных компаний). Особенно актуально это в сфере транспортной и энергетической инфраструктуры, ЖКХ, высокотехнологичного сегмента здравоохранения. Для привлечения частных инвесторов надо шире использовать инвестиционные налоговые соглашения (предоставление отсрочек по уплате налогов на период реализации инвестиционного проекта), налоговые кредиты, создание механизмов формирования специальных инструментов совместного управления проектами (независимых дирекций проектов).

Реализация проектов устранения "провалов эффективности" в крупных неэффективных секторах экономики: транспортных комплексах крупных городов, компаниях федерального уровня с государственным участием в секторах со сниженным уровнем конкуренции, жилищно-коммунальном комплексе.

Меню проектов

В перечень "сверхэффективных решений" должны войти проекты, эффект от реализации которых на порядки превышает затраты и может быть получен за 1-2 года. "Налоговое

стимулирование вытеснения устаревших звеньев производства, включая введение нелинейного (растущего со временем) налога на имущество предприятий".

Преимущества российского рынка: ненасыщенность и высокий потенциал импортозамещения. Стимулирование российских предприятий на создание стратегических альянсов с зарубежными компаниями, обеспечивающими параллельный ввоз капитала и технологий.

Россия сохраняет высокий уровень компетенций в атомной, аэрокосмической промышлености, ОПК, информационных технологиях (ERP от 1С, электронное правительство).

Она обладает выгодным географическим положением между постиндустриальными (ЕС) и индустриальными (АТР) центрами силы. Это создает условия для использования выгод транзитного положения, для переориентации части российского экспорта (СПГ, нефти, угля) на азиатский рынок, для создания на Дальнем Востоке совместных с европейцами экспортоориентированных предприятий в автомобилестроении, химических производств, в деревопереработке, сельском хозяйстве и производстве продуктов питания. Предлагается позиционирование России в глобальной экономике "между Европой (дешевле) и Китаем (лучше)".

Требуется налоговый маневр с нулевым бюджетным результатом: снижение нагрузки на обрабатывающие производства – увеличение на сырьевые и население. Неизбежна ревизия бюджетных обязательств регионов.

Александр Амосов, завсектором промышленной политики Института экономики РАН, из статьи "Изменение ценовой политики при переходе от суженного воспроизводства к развитию экономики", журнал "Экономика и управление"

"Для решения сложных задач по преодолению отставания от западных стран в развитии машиностроения, других отраслей обрабатывающей промышленности, сельского хозяйства, инфраструктурных проектов, прикладной и фундаментальной науки, сферы НИОКР, образования и подготовки кадров, здравоохранения требуется осуществление масштабного перераспределения финансовых потоков (ресурсов). В частности, одной из основных задач денежно-кредитной политики является установление приемлемых для субъектов экономики процентных ставок по кредитам и валютным курсам.

Среди экономистов бытует мнение, согласно которому увеличение денежной массы ведет к инфляции. Это мнение опровергается практикой США и других развитых стран. Длинные деньги не воздействуют на инфляцию при выполнении трех условий:

1) Они расходуются на цели развития экономики и социальной сферы и укрепление обороноспособности страны;

2) Неукоснительно соблюдаются правила рационального использования бюджетных средств, кредитования и денежного обращения, при которых в годовой денежный оборот не попадают деньги, не обеспеченные товарами, капитальными благами и услугами;

3) Принимаются жесткие меры по борьбе с монопольным и спекулятивным завышением цен.

Длинные деньги, направляемые на реальные долгосрочные инвестиционные проекты, при правильной экономической политике не приводят к росту инфляции.

Переход к необузданному монопольно-спекулятивному ценообразованию привел к тому, что обрабатывающая промышленность, сельское хозяйство и многие другие виды деятельности стали низкорентабельными или нерентабельными. Для пополнения источников финансирования должна быть изменена ценовая политика.

Предусматриваемые в прогнозе Минэкономразвития на 2014-2016 годы меры (в частности по ограничению индексации тарифов инфраструктурных компаний) недостаточны для того, чтобы осуществить необходимое ценовое перераспределение доходов в пользу перерабатывающих отраслей. Стране в целом и самим естественным монополиям выгоднее иметь транспортные тарифы и цены на энергоносители на уровне себестоимости производства с рентабельностью, близкой к нулю, и финансировать из бюджета инвестиции в строительство дорог и электростанций и в их оснащение новой техникой.

В прогнозе предлагается увеличить производство машин и оборудования в 2012–2016 гг. на 8,9%, в том числе по продукции оборонного комплекса на 30%. С учетом того, что поставки новых военнотехнических средств надо увеличивать в разы, это недостаточные темпы.

В США, в Германии и в других странах с развитым машиностроением принимаются и реализуются государственные программы обновления машинно-тракторного парка отечественного сельского хозяйства".

Илья Долматов, директор Института проблем ценообразования и регулирования естественных монополий ВШЭ, Евгений Яркин, ВШЭ, из статьи "Проблемы государственного регулирования деятельности предприятий инфраструктурных отраслей", журнал "Экономика и управление"

"В последние пять–шесть лет государственное регулирование в инфраструктурных отраслях было сведено к простому индексированию цен и тарифов. Это обусловлено невозможностью объективно устанавливать цены и тарифы для инфраструктурных предприятий. Численность органов государственного регулирования субъектов федерации неадекватна задачам и объему работ по формированию цен и тарифов. Жесткие сроки вынудили органы государственного регулирования перейти на метод индексации цен и тарифов. В противном случае просто не хватило бы времени учесть всю информацию, имеющуюся в обосновывающих материалах.

Однако такой упрощенный метод приводит к тому, что те компании, которые имели относительно высокие уровни цен и тарифов, улучшают свои финансовые результаты, а компании, отличающиеся относительно заниженными уровнями цен и тарифов, только ухудшают свое и без того тяжелое положение.

Особенно тяжелая ситуация сложилась в теплоснабжении, водоснабжении и водоотведении. Отставание в использовании современных технологий обусловливает и относительно высокий уровень цен на их продукцию. Только один переход с существующего российского паросилового оборудования на оборудование, работающее по парогазовому циклу, дает экономию в расходе топлива почти на 30%, что позволило бы снизить цены на электроэнергию примерно на 10%. Однако удельный вес электрических станций, работающих по парогазовому циклу, составляет всего несколько процентов.

Правительство РФ должно разработать и утвердить программу реконструкции и модернизации предприятий инфраструктурных отраслей, как минимум, до 2030 года с разбивкой по годам, исходя из реальных инвестиционных возможностей. Необходимо выделить регионы, в которых в первую очередь должны реализовываться программы модернизации и реконструкции инфраструктурных предприятий.

Общая сумма перекрестного субсидирования составляет более 300 млрд руб. в год, что ложится тяжким бременем на отечественную промышленность, которая в условиях замедления темпов развития несет необоснованную социальную нагрузку.

Применяемые методы ценового и тарифного регулирования не позволяют решить основную проблему привлечения инвестиций в отрасль. Выходом из сложившейся ситуации может стать приватизация государственных и муниципальных инфраструктурных предприятий. Вовлечение накопленных пенсионных средств НПФ в процесс инвестирования в инфраструктурные предприятия должно способствовать развитию инфраструктуры, повышать надежность и качество предоставляемых услуг. При этом должен быть создан механизм государственного гарантирования доходности вложений НПФ в инфраструктурные предприятия.

Опыт США показывает, что приватизация муниципальных инфраструктурных предприятий была направлена на привлечение инвестиций и прежде всего средств негосударственных пенсионных фондов. С целью обеспечения обязательств по выплате дивидендов был применен метод RAB.

При этом орган государственного регулирования, обеспечивая оговоренный уровень доходности (как правило, относительно небольшой), ежегодно анализирует результаты работы регулируемой организации. Если инфраструктурным предприятием не достигается принятая в тарифах норма доходности и пострадали акционеры, то регулятор выясняет причины, которые повлекли снижение рентабельности работы предприятия".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.