В 2009 году Игорь Сечин заявил, что главное зло на рынке нефти - фьючерсы и спекулянты. Из-за них рынок стал похож на проходной двор: пузыри, скачки цен и никакой стабильности. Экономисты не согласны: от фьючерсов сырьевые рынки только выигрывают

Принстон. 20 ноября. FINMARKET.RU - Летом 2009 года, когда цена барреля нефти едва дотягивала до $65, вице-премьер Игорь Сечин решил прервать заговор молчания и обрушился с критикой на глобальный рынок нефти. Выступая на Питерском экономическом форуме, он заявил, что цена нефти должна зависеть от спотовых - реальных то есть - сделок, а спекулянтов, торгующих нефтяными фьючерсами, чтобы нажиться на колебаниях цены, с рынка желательно выгнать, потому что от них один вред.

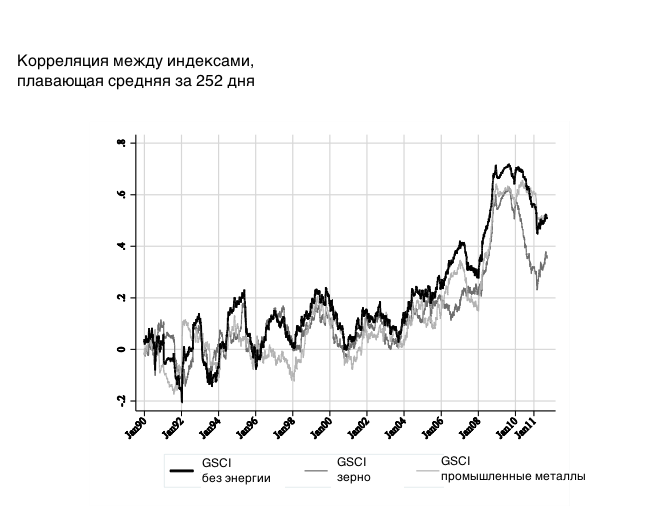

Понять Сечина можно: за 10 лет рынок нефти испытал на себе бурный приток спекулятивных инвестиций. Произошла так называемая финансиализация рынка.

Фьючерсы на покупку нефти и вообще сырья стали столь же привлекательными инструментами для инвесторов, как акции и облигации.

С начала 2000 года по июнь 2008 года общий объем притока инвестиций на рынок сырья составил $200 млрд.

В этот же период серьезно выросла волатильность цен на рынке: в 2008-2009 годах они резко обвалились после периода бурного роста.

Теперь рынок страдает от пузырей, которые раньше наблюдались только на фондовом рынке.

Инг-Хоу Чен из Dartmouth College и Вей Цзыон из Принстонского университета

уверены, что "закон Сечина" на самом деле не работает. От бурного притока ликвидности рынки сырья стали более эффективными и лучше справляются со своими функциями. Рост цен на

нефть и другие активы в последние 10 лет связан со спросом со стороны развивающихся стран, а

спекулянты и

фьючерсы тут ни при чем.

NBER

NBER

NBER

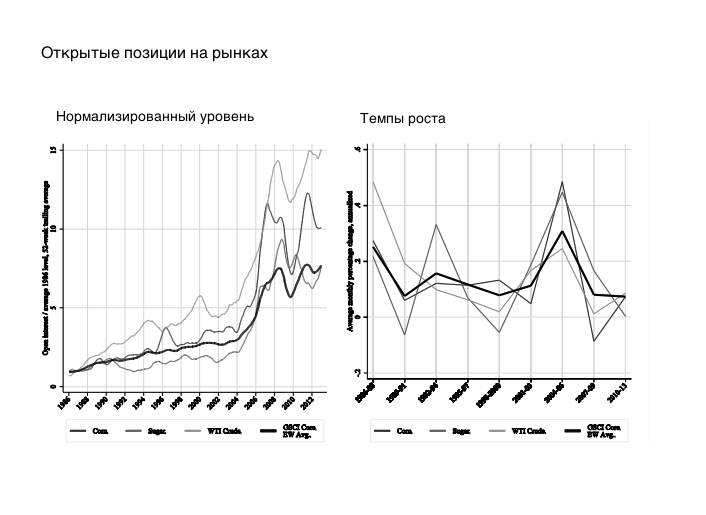

Рынок сырья фактически разделен на два сегмента - рынок фьючерсов, то есть бумаг, дающих право на покупку в будущем, и спотовый рынок, то есть рынок с мгновенной поставкой. Есть несколько механизмов, через которых динамика фьючерсов влияет на цены на спотовом рынке.

Иногда выгодно делать запасы

Человек, владеющий сырьем, может использовать его сейчас или сохранить на будущее, чтобы смягчить последствия перебоя в поставках. Это решение он принимает на основе предоставления о динамике цен в будущем.

В нормальных условиях цены на фьючерсы определяют предполагаемую в будущем динамику спотовых цен.

Разница между ценами на спотовом рынке и на фьючерсы отражает стоимость хранения товара.

Но на реальном рынке действуют спекулянты. Если разрыв больше издержек на хранение, то спекулянтам выгодно купить товар на спотовом рынке и продавать фьючерсы. Это называется кэрри-трейд, в его основе лежит динамика номинальных процентных ставок.

Высокий спред увеличивает величину резервов - хранить нефть или другое сырье становится выгодно.

NBER

Разрушают ли спекуляции фьючерсами цены на спотовом рынке?

Согласно теории издержек на хранение в результате роста цен на фьючерсы, все больше сырья резервируется, это повышает цены на спотовом рынке, где предложение ограничено.

Однако это определяло рост цен на нефть во время бумов конца 1970-х годов, середины 1980-х годов и начала 1990-х. В 2000е годы цены росли из-за особенностей бизнес-цикла, в основе роста цен лежал спрос со стороны развивающихся стран и Китая.

Рост цен в начале 2008 года был связан с асимметрией информации. Игроки рынка не учли, что США уже находились в рецессии, а рост Китая замедлялся. Когда они осознали новую реальность, в которой спрос больше не будет драйвером роста, цены на нефть обвалились на 40%.

Рост цен на фьючерсы на нефть был обусловлен притоком инвесторов с обвалившегося рынка недвижимости.

Тогда это многих ввело в заблуждение - рост цен на сырье обычно является признаком сильной экономики. ЕЦБ даже повысил ставки в марте 2008 года.

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.