Увлечение россиян потребительскими займами не позволило отечественной экономике реализовать свой потенциал, считает научный сотрудник Центра развития Высшей школы экономики Дмитрий Мирошниченко. На примере сказки "О мужике и кредите" он объясняет, каким мог бы быть ВВП, если бы последние шесть лет россияне жили по средствам

Москва. 6 ноября. FINMARKET.RU - Потребительский бум принято считать одной из главных причин экономического роста России. Все это время спрос россиян подпитывался розничным кредитованием. Научный сотрудник Центра развития Высшей школы экономики Дмитрий Мирошниченко

задался вопросом, насколько увлечение жизнью в долг на самом деле полезно для экономики. Свои выводы он решил объяснить в виде сказочной истории о мужике, решившем купить телевизор в кредит.

Сказка о кредите

Жил-был на свете мужик, и получал он в месяц 50 рублей. Негусто, скажем прямо, приходилось в расходах ужиматься, иногда даже очень. Про какие-то сбережения и говорить не приходится.

Но вот то у одного, то у другого соседа деньжата появляться стали. Вот так и получилось, что у соседей вроде жизнь налаживается: кто холодильник новый купил, кто телевизор, а он все от получки и до получки. И увидел однажды мужик рекламу: молодые да удачливые идут в банк берут кредит, заводят новую обстановку и жизни радуются. А что, подумал мужик, может и мне пойти, хоть телевизор обновлю.

Поехал наш герой в город, в магазин, что электроникой торгует. А там этих телевизоров… И один другого дороже, не подступишься. Нет, есть поменьше и подешевше, но разве этого душа требует!? А тут и консультант, бойкий такой, говорит, мол, куда смотришь, сюда смотри, вишь картинка какая! Это ж новые технологии, пиксели-распиксели, разверстки-продразвестки, а цена для такой красоты всего сто целковых!

Пригорюнился мужик, уж больно картинка яркая в душу запала, но сто рублей… Это ж два месяца не есть, не пить. Если не есть еще как-то можно, то вот… "Нет, по дизайну он мне не подходит", - важно он прыткому консультанту отвечает. А тот малый уже бывалый, и посылает нашего мужика прямиком к специалисту по дизайну финансовому, мол, он тебе все объяснит, ведь на этот товар и только сегодня у нас суперакция проводится - забирай сейчас, плати после.

Банковский консультант подробнее разъяснил, что нужен только паспорт, и бери телевизор прямо сейчас и целиком, а расплатишься за год. Каждый месяц по 9,75 рублей отдавать будешь, и через двенадцать месяцев уже свободен! И при телевизоре, опять же.

Долго ли, кротко ли, но подписался наш мужик на кредит, забрал покупку и повез домой. Пожелаем ему счастливого времяпровождения у голубого экрана, а сами посчитаем чисто финансовую составляющую вопроса.

Кредит и ВВП

Итак, дано:

При регулярном образе жизни ежемесячное потребление составляет 50 руб.

За текущий месяц, а также за следующие двенадцать, вклад мужика в розничный товарооборот составит 50х13=650 рублей

При жизни в долг потребление в текущем месяце составило 50+100=150 руб, где 100 руб. - сумма полученного кредита.

Ежемесячное потребление в течение последующих двенадцати месяцев будет 50-9,75=40,25 руб, где 9,75 – ежемесячный платеж по кредиту суммой в 100 руб по ставке 30% с аннуитетными платежами.

Совокупный вклад мужика в розничный товарооборот за тринадцать месяцев тогда будет 150+12*40,25=623 руб

Получается, что если бы вместо того, чтобы взять кредит, наш герой сразу начал бы откладывать сумму, эквивалентную ежемесячному платежу, то уже через десять месяцев он смог бы купить телевизор своей мечты, да еще семь рублей с четвертью осталось на "обмывку" приобретения.

Это со стороны потребителя. Со стороны продавцов оказалось бы, что они за год с месяцем продали бы мужику товаров на 27 рублей, или 4,3%, больше, нежели при кредитной схеме. Вот и недостача в ВВП наметилась…

То, что осталось за кадром

В реальной жизни все несколько сложнее, признает Мирошниченко. В описанном простейшем примере не учтены несколько факторов.

Во-первых, можно не просто откладывать деньги на покупку, а делать это под проценты, которые также могут быть потрачены на потребление. Так, если бы заемщик откладывал ежемесячно деньги на депозит в банке, скажем, под 10% годовых, то через десять месяцев получил бы 4,47 руб процентного дохода.

Во-вторых, не потраченные заемщиком средства частично представляют собой зарплату банкиров, которая также может быть пущена на потребление.

В-третьих – не учтена инфляция. Однако выбранный в качестве объекта покупки телевизор, за год скорее потерял бы в цене.

Тем не менее, негативное влияние потребительского кредитования на совокупный объем розничного товарооборота в долгосрочной перспективе подтверждается, когда эксперты смотрят на настоящую статистику.

Суровые реалии

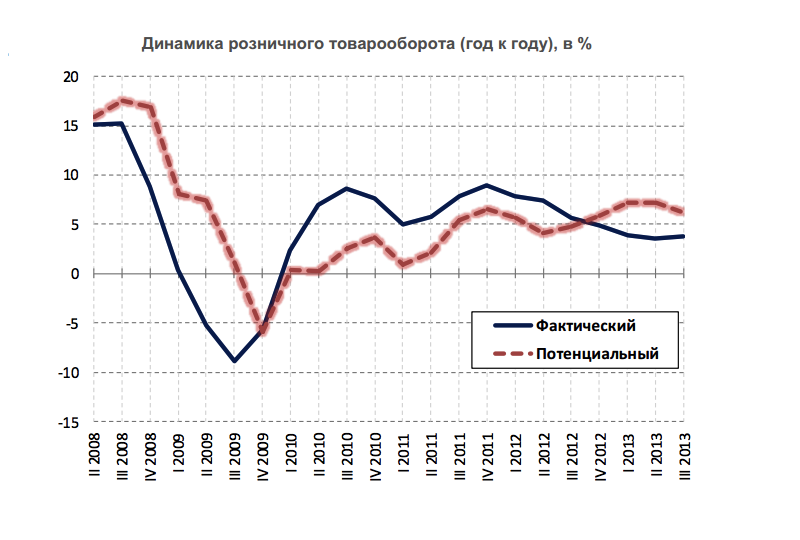

Чтобы оценить, что было бы с экономикой без кредитного бума, эксперты Центра развития решили сделать точкой отсчета первый квартал 2007 года. Для каждого из последующих кварталов вычислялось влияние кредитования населения на розничный товарооборот.

ВШЭ

При этом для каждого квартала вычислялся так называемый "потенциальный" товарооборот, то есть фактический с поправкой на вклад розничного кредитования. После этого экономисты сравнили динамику фактического и потенциального потребления домохозяйствами.

Выяснилось, что без кредитов текущие темпы роста розничного товарооборота могли бы быть выше наблюдаемых.

Проценты банку вместо покупок в магазинах

Затем эксперты изучили, проявился ли отрицательный вклад, вызванный все возраставшими процентными платежами со стороны домохозяйств в пользу банков, на столь значительном промежутке времени.

Их расчеты показали, что за шесть с половиной лет население, опираясь на кредитную подпитку со стороны банков, дополнительно потребило товаров в совокупности всего лишь на 1,4% больше, нежели потребило бы при рациональном использовании своих доходов.

В деньгах это составляет чуть менее 1,6 трлн руб в текущих ценах. Платой за столь относительно небольшой рост потребления стал рост задолженности по неипотечным кредитам перед банками на 5,2 трлн руб, которые еще как-то предстоит погасить, и это не считая процентных выплат.

ВШЭ

Очевидно, что в нынешних российских экономических реалиях брать потребительские

кредиты - убыточная операция. Но обычный

человек не склонен подсчитывать деньги, особенно, если их и так немного. Именно поэтому люди будут брать и брать кредиты, невзирая на ставки и комиссии.

Будут ли им в этом потакать банки? Будут, ибо других клиентов у них нет. Будет ли вследствие этого расти социальная напряженность? Будет, так как кредиторы прощать долги не собираются, а доходам расти не с чего. Помогут ли планы Банка России по ограничению процентных ставок снять эту напряженность? Нет, не помогут, так как люди, "подсевшие" на кредиты, берут их до тех пор, пока в состоянии вносить ежемесячные платежи.

Таким образом, размен будущего потребления на текущее с помощью кредитного механизма для российской экономики вреден. Помимо того, что она не реализует свой потенциал, она теряет устойчивость: кредитные риски, принимаемые на себя финансовыми посредниками, нарастают и любой внешний экономический шок может оказаться роковым.

Ольга Беленькая, зам. руководителя аналитического департамента инвестиционной компании "Совлинк"

"Розничное кредитование в России развивалось с очень низкой базы: на 01.01.2007 года оно составляло всего 7% ВВП. Теоретически оно могло бы оказать положительный эффект для экономики. Доступность кредита приводила бы к расширению потребительского спроса и росту доходов предприятий и соответственно увеличению доходов населения, которое могло бы гасить кредиты без ущерба текущему потреблению.

Однако, несмотря на пятикратный рост объемов розничного кредитования (с 1,88 трлн руб на начало 2007 года до 9,4 трлн руб на 01.10.2013 г.) общий эффект для потребительского спроса оказался весьма скромным, а кредитные риски существенно возросли.

Это произошло по нескольким причинам.

Рост розничного кредитования существенно опережал рост доходов населения. Особенно наглядно разрыв в темпах роста проявился в последние годы.

Основу розничных кредитов в России составляет не ипотека (как в развитых странах), а необеспеченные потребительские кредиты. Они характеризуются значительно более высоким уровнем риска, низкими требованиями к платежеспособности заемщика и, соответственно, очень высокими процентными ставками. Чем выше ставка, тем больше доля будущего потребления, от которой заемщик вынужден будет отказаться из-за необходимости выплачивать проценты по кредиту.

Основными заемщиками по потребительским кредитам в России становились люди с низкими доходами, не имеющие перспективы их значительного увеличения.

Долгое время Центральный банк не уделял внимания этой проблеме. Ограничивать риски потребкредитования регулятор начал только в середине 2012 года.

За счет потребительских кредитов в основном приобретались импортные товары, поэтому положительный эффект для российской экономики был ограничен, прежде всего, секторами розничной торговли и финансовых услуг.

Чтобы выйти из тупика, в которую попала российская экономика, необходимо поменять модель розничного кредитования. Темпы роста потребкредитования и стоимость кредита нужно снижать".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.