19 сентября 2013 года 18:36

Bank of America: России не грозит кредитный кризис

0 0 |

|

РИА Новости, Руслан Кривобок

России пока не грозит кредитный кризис, считает Владимир Осаковский из Bank of America Merrill Lynch. Россияне закредитованы гораздо меньше бразильцев, турок, поляков или китайцев. Главное - поддерживать потребительский спрос

Москва. 19 сентября. FINMARKET.RU - Владимир Осаковский из Bank of America Merrill Lynch в отличие от многих других экономистов придерживается оптимистического взгляда на динамику сектора кредитования. Угрозы для экономики она не представляет, россиянам еще можно занимать, а если что-то случится, то сектор поддержит государство.

В России вряд ли случится кредитный кризис

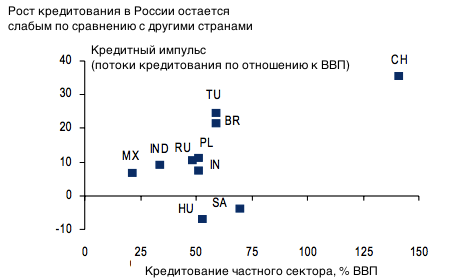

Россия вряд можно назвать главным кандидатом на кредитный кризис среди других развивающихся стран, даже с учетом бурного роста кредитования в последние годы.

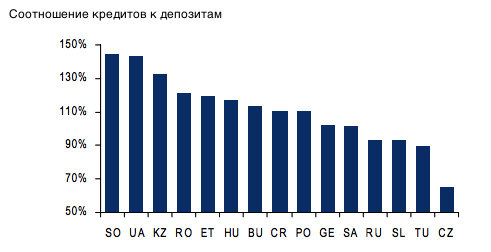

Несмотря на существенно возросший объем кредитов за последние пять лет, рост долговой нагрузки в России ниже, чем в Польше, Бразилии, Турции, не говоря уже о Китае.

Плотность проникновения банковского кредитования остается ниже, чем у других развивающихся стран. Это означает, что большая часть роста в прошлом была связана с эффектом базы.

© Bank of America

© Bank of America

Материалы по теме

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.

ПОДПИСКА НА РАССЫЛКУ АНАЛИТИКИ ФИНМАРКЕТ: