Москва. 9 июля. FINMARKET.RU - Перестановки в финансово-экономическом блоке - назначение нового главы Центрального банка Эльвиры Набиуллиной и министра экономического развития Алексея Улюкаева - вселили в экспертов надежды на изменение экономического курса. Сменился и тон рекомендаций независимых экономистов. Требования по улучшению делового климата в стране почти не слышны. На круглом столе "Перспективы экономического развития России", организованном во вторник в РИА Новости, государству советовали не бояться тратить больше денег и без церемоний стимулировать потребительский спрос.

Евгений Надоршин, главный экономист АФК "Система"

"По поводу наших экономических перспектив я не очень большой оптимист. Отчасти прав ЦБ: при нынешних условиях - мощностях, отношении к труду, эффективности менеджмента - мы уперлись в наш потенциал. Дальнейшая загрузка мощностей теоретически возможна, но практически нерентабельна. Для этого в строй должны быть введены мощности, которые экономически невыгодно эксплуатировать.

В этих условиях экономическая политика крайне осложнена: меры краткосрочного стимулирования либо не дают эффекта, либо мы получаем не тот эффект, который хотелось бы: отток капитала, рост цен.

Надо изменять ситуацию радикально, но ни государственный, ни частный сектор таких усилий предпринимать не хотят. Поэтому в 2014 году мы войдем в экономический спад, возможно, на несколько лет.

Все ищут крайнего: государство говорит, что за инвестиции должен отвечать частный сектор, а частный сектор бежит к государству за помощью на фоне спада спроса. Оба агента пытаются перекидывать друг на друга ответственность за экономическое развитие. Но ни тот, ни другой не готовы брать на себя риски.

Инициатива в последние годы было на стороне государства. Поэтому оно и должно делать то, что оно боялось в последние годы: инвестировать, развивать малый и средний бизнес.

Требуется радикальная реформа систем социального, медицинского и пенсионного страхования. Человек должен понимать, что он получит за свои деньги. Весь страховой взнос в ПФР, в том числе и 10% с годового заработка свыше 568 тыс. руб., должен идти на формирование персональных пенсионных прав. Тогда люди станут воспринимать этот платеж действительно как страховой взнос. В медицине надо уравнять права частного и государственного секторов. Большинство сотрудников крупных частных компаний не получают никаких выгод от государственной медицины; они пользуются частными клиниками. Но этим надо заниматься 5-10 лет, а мы хотим здесь и сейчас.

Частные инвестиции надо привлекать через институты развития в сектор дорожного строительства, научных разработок, везде, где традиционно главным инвестором является государство. Но есть ощущение, что должного конструктива госсектор в экономическую политику привнести не сможет. Без этого нас ждет вялое развитие, где плюс 1% будет сменяться спадом на 1%".

Валерий Миронов, замдиректора Центра развития ВШЭ

"Экономика у нас на пределе загрузки мощностей. На 100% она никогда загружена быть не может. Стимулирование спроса у нас почти всегда на первом месте среди рецептов ускорения роста вне зависимости от экономической ситуации. В этом особо заинтересованы отраслевые министры.

Наши расчеты, основанные на конъюнктурных опросах, в том числе Росстата, говорят, что с точки зрения уровня загрузки мощностей и степени использования рабочей силы дальнейшее стимулирование спроса может приводить к устойчивой инфляции. Кратковременный рост выпуска сменится спадом, но при этом сохраняться выросшие за время повышенного спроса цены.

Некоторые исследователи говорят, что якобы есть ловушка, когда ВВП страны достигает $16 тыс. на душу населения: достигнув его, страны начинают резко снижать темпы роста. Но другие исследования показывают, что никакой ловушки нет. Наше падение с 4% до 1% роста ВВП связано не с ловушкой, а с конъюнктурными моментами, когда наша структурная макроэкономическая политика многого не учла.

Что надо сделать для изменения ситуации?

- Инвестиции не растут, и они будут снижаться не только в основной, но и в человеческий капитал. И не только в частном секторе, но и государственном. Мы это уже видим в наметках нового бюджета на 2014-2016 годы: расходы на здравоохранения снижаются с 4% до 2% ВВП, на образование - с 5% до 4% ВВП.

- Зато расходы на оборону, напротив, растут с 3,2 до 3,9% ВВП. Эти вложения могут быть растянуты во времени, и надо оптимизировать эти расходы, повысить их эффективность, чтобы они усиливали свое мультипликативное воздействие на всю экономику.

- Наш госсектор разросся. При том, что само Минэкономразвития признает, что госкомпании снижают инвестиционную активность, и они виновны в той ловушке низкого роста, в которой мы оказались. А вот частный сектор наращивает инвестиции.

- Может быть, тогда надо реально национализировать эти госкомпании. Почему в кризис они убытки национализируют, а прибыль у них частная, они ее приватизируют? Надо заменять чиновников в советах директоров госкомпаний независимыми директорами, а эта правильная практика уже пошла вспять.

- Проседает экспорт и в физическом и в стоимостном выражении. Долгосрочные темпы экономического роста всех быстрорастущих стран определяются соотношением темпами роста экспорта в валюте на эластичность импорта к внутреннему спросу (увеличение импорта на 1% роста внутреннего спроса; сейчас у нас этот показатель равняется 2). Если бы несырьевой экспорт у нас рос на 4%, то темпы роста были бы 2%.

- Наращивание несырьевого экспорта - очень важно. Но здесь мы хотим выступать экспортерами готовой, более дешевой по сравнению с мировыми аналогами продукции: самолетов, энергомашин, космической техники и т.п. Новая теория говорит, что можно экономить не только на издержках, а на масштабах производства. Для этого наши гигантские советские предприятия могут оказаться очень кстати. Но для этого надо снять ограничения ФАС в непонятные 35% рынка, контроль над которыми считается монопольным.

- Кроме того, приоритетом должно быть развитие не двух-трех отраслей, а всей экономики. Практика Китая показывает, что в любых отраслях может быть 2-3% предприятий, которые по неясным причинам оказываются успешными на внешнем рынке.

- Для стимулирования потребительского спроса надо думать над тем, чтобы расширять программы утилизации техники, в том числе бытовой. Надо не увлекаться масштабными стройками, а направлять деньги людям, которые распорядятся ими более рационально, через ваучеры на приобретение отечественных товаров".

Владимир Сальников, замгендиректора Центра макроэкономического анализа и краткосрочного прогнозирования

"Пока у нас стагнация производства со знаком плюс. Мы не в рецессии. Но мне не нравятся слова про перегрев: наиболее конкурентоспособные мощности действительно загружены. Но слова про перегрев говорят, что у нас чего-то много. Это не так.

Многое в кратко-среднесрочной перспективе определяется не нами, а тем, что будет происходить в США и Европе, ну и в Китае. Для долгосрочных целей мы можем что-то сделать сами.

У нас нет роста несырьевого экспорта, а по некоторым секторам, например, по машиностроению - двукратное сокращение. На внутреннем спросе рост разве что в пищевой промышленности.

Крупные компании старались поддерживать снижение занятости, что приводит к росту производительности труда. Но наши мощности очень старые. Средний возраст в лучшем случае 12 лет, и это в транспортном машиностроении за счет появления новых сборочных производств легковых иномарок.

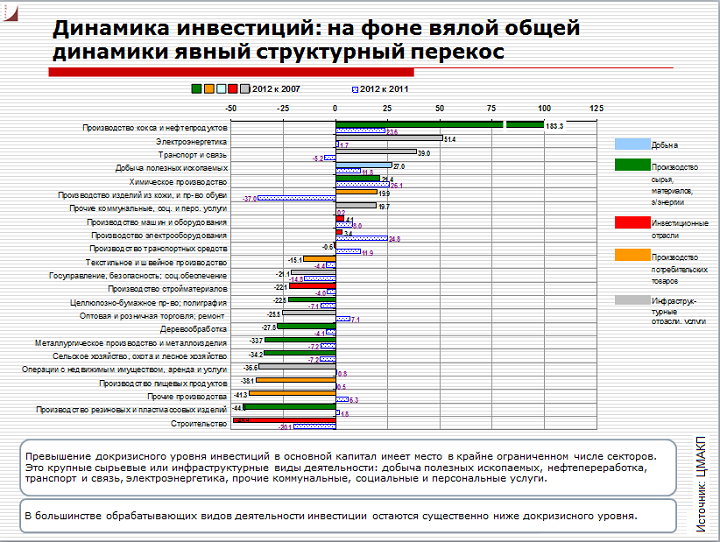

Нужны инвестиции. Ситуация с ними очень тревожная. За общей стагнацией инвестиций стоит то, что их объем поддерживается в основном за счет вложений в трубопроводы и спортивные сооружения. В подавляющем большинстве перерабатывающих отраслей мы имели спад инвестиций на десятки процентов по сравнению с докризисным уровнем.

Инструментов помочь инвестиционному процессу у нас не много. Макроэкономические условия, институты по большей части созданы, но инвестиции не идут. Стимулировать их уже почти нечем. Ставки на инвестиционный импорт отчасти обнулены в связи со вступлением в ВТО и еще будут снижаться.

Не поможет девальвация национальной валюты. Курс для инвестора должен быть предсказуем, а еще лучше стабилен. Инвестиционные проекты, основные риски по ним, должны просчитываться.

Не все институты развития работают с одинаковой эффективностью. Например, не хватает фонда прямых инвестиций, но не для крупного, а для среднего бизнеса".

Игорь Варьяш, Финансовый университет при правительстве России

"Тьма сгущается перед рассветом. Мы пугаем друг друга ожидающими нас ужасами. А я хотел бы обратить внимание, что за последний год-полтора выросла интенсивность труда. Другой вопрос - насколько эффективно мы работаем: может просто молотим воздух?

Не надо забывать, что изменилась модель развития все мировой экономики. Больше она по 10% в год развиваться не будет. Иная экономика совсем не таким образом стартует, как индустриальная или даже постиндустриальная. На передний план выдвигаются не количественные параметры, а качество роста.

У нас действительно высока доля сырьевого сектора. А кто сказал, что мы не торгуем оружием, не торгуем людьми, продукцией сельского хозяйства? Это наши приоритеты.

Весь мир перешел от конкуренции на существующих рынках к конкуренции по созданию новых рынков. Но мы не сможем получить больше, затратив меньше. Надо не бояться тратить.

По опросам ожиданий, банки считают, что к концу осени 2013 года потребительский спрос увеличится. Если этого не произойдет, то они готовы снизить ставки, по крайней мере, для определенных заемщиков - пенсионеров, военных. Чуть менее жесткой будет позиция в отношении малого и среднего бизнеса.

Снижение ставки рефинансирования на 2 п.п.. вполне реально, но почти бесполезно. Для крупных предприятий деньги берутся не по ставке рефинансирования, а по ставкам ломбардных кредитов, то есть под 5% годовых. Главное не ставка кредитования, а платежеспособность заемщиков.

Нет никакого скатывания мировой экономики в рецессию. Опросы и PMI в июне показывают, что впервые за многие месяцы ожидания в отношении обрабатывающих производств Германии стали положительными. Это один из движителей мировой экономики. Другие страны, в том числе Китай, пока в красной зоне, но Германия выбралась".

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.