Копить на старость, квартиру или образование детей бессмысленно, уверяет бывший глава Банка Англии Мервин Кинг. За последние 20 лет реальные ставки упали и так и не выросли вновь. В новом мире заработать деньги на деньгах невозможно

Лондон. 11 февраля. FINMARKET.RU - Бывший глава Банка Англии Мервин

Кинг и Дэвид Лоу из Университета Нью-Йорка

решили рассчитать среднюю реальную

доходность накоплений в посткризисном мире. Оказалась, что реальная ставка доходность сейчас очень небольшая - меньше 1%. Причем она серьезно снизилась: до кризиса ставка превышала 2%, а в начале 2000-х годов - 3%.

Падение реальных ставок наблюдалось все последние 20 лет, но серьезно ускорилось оно после кризиса.

Объяснить это можно эффектом трансфера богатства: все больше средств из Китая и стран бывшего СССР переводилось в развитые страны.

Еще одна причина в демографических изменениях: домохозяйства стали стареть, а значит и больше копить.

Внесли свой вклад и центробанки с ультрамягкой денежной политикой.

Фактически,

накопления и богатство перестали приносить доходы: в новом мире на деньгах деньги уже не сделаешь. Низкие реальные

ставки, с одной стороны, позволяют выгодно взять в долг, но люди из-за них уже не могут заработать на сбережениях.

Облигации против инфляции

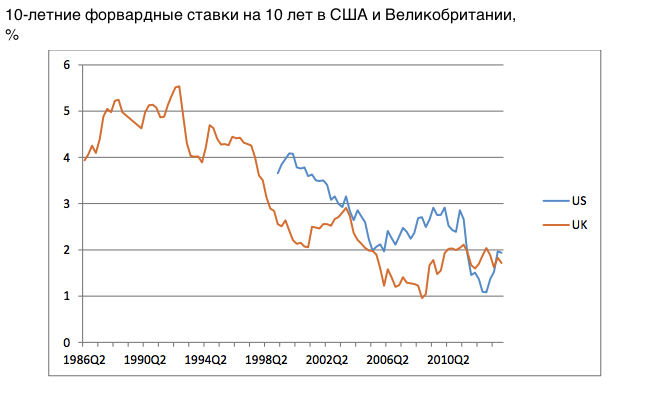

Кинг взял в качестве реальных процентных ставок ставки по 10-летним государственным облигациям с защитой от инфляции.

Подобные бумаги правительства начали продавать в конце 1970-х годов: тогда центробанки взяли курс на таргетирование инфляции, а правительства хотели защитить граждан от ее колебаний.

Доходность по таким бумагам индексировалась с учетом инфляции. Сначала подобные облигации начали выпускать Бразилия и Израиль, страны, активно боровшиеся с инфляцией. В 1981 году их выпустила Великобритания, а в 1997 году - США.

Подобные ставки являются менее волатильными и могут защитить от краткосрочных колебаний инфляции. Кинг фактически взял среднее значение для всех стран.

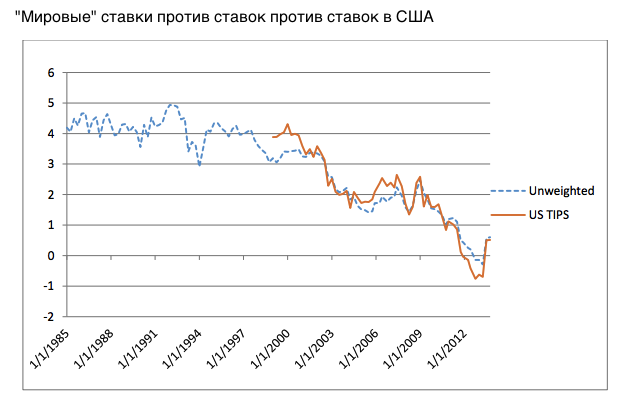

Они также отражают среднюю премию за риск для каждой страны. Экономисты учли среднее взвешенное значение премии для каждой страны. Премия за риск отражает возможность дефолта по облигациям.

Премия по облигациям, номинированным в долларах, отрицательна, так как они более надежны для инвесторов.

Премия за риск

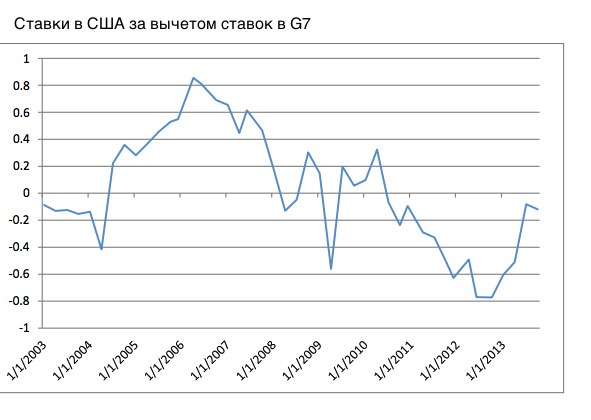

Экономисты подсчитали премию за риск по облигациям стран G7 за исключением Италии. Доходность по итальянским облигациям в значительной степени отражает риски, с которыми сталкивается страна в последнее время.

Экономисты представили две оценки мировых ставок: просто среднее значение по странам и с учетом объема их мирового ВВП.

Ставки с начала 1990-х годов постепенно начали снижаться. Особенно резкое падение произошло в середине 1990-х годов и в начале 2000-х годов.

Ставки выросли во время кризиса 2008-2009 годов, а затем продолжили падение. Небольшой рост ставок наблюдается в последнее время.

Динамика облигаций в странах G7 явно коррелирует.

NBER

NBER

NBER

NBER

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.