Чтобы скачущий курс рубля не мешал экономике развиваться, нужно снизить воздействие этих скачков на потребительские цены. А для этого нужно сначала снизить инфляцию, уверены Юрий Пономарев из РАНХиГС, Павел Трунин из Института Гайдара и Алексей Улюкаев из Минэка

Москва. 12 марта. FINMARKET.RU - В России падение валютного курса рубля всего на 5% тут же сказывается на инфляции, за год курсовая волатильность отыгрывается ценами примерно на 50%. Это означает, что масштабы эффекта переноса курсовых колебаний национальной валюты на внутренние цены у нас втрое больше, чем в развитых странах.

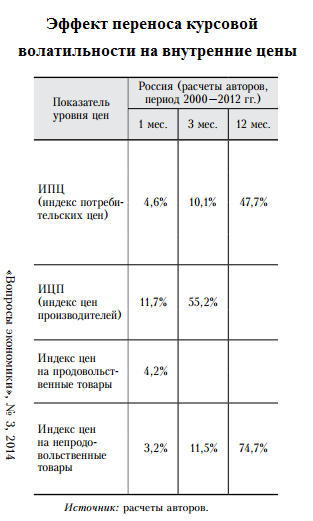

Эффект переноса в России проанализирован на данных с января 2000 по июль 2012 года в совместной работе министра экономического развития Алексея Улюкаева, научного сотрудника Института прикладных экономических исследований РАНХиГС Юрия Пономарева и Павла Трунина из Института экономической политики имени Е.Т.Гайдара. Статья будет опубликована в мартовском номере журнала "Вопросы экономики".

Проблема порочной связи инфляции и курса рубля критически важна для российской экономики. Пока получается, что она в три раза уязвимей какой-нибудь, например, голландской: пока голландец сидит дома, грустно смотря на дешевеющий на бирже евро, русский успевает прочесть новые ценники в витринах магазинов, спеша в банк, чтобы поменять рубли на доллары. Порочный круг надо разорвать, уверены авторы статьи, но не за счет сглаживания курса рубля до идеальной прямой, а за счет волевого снижения инфляции.

Чем выше инфляция, тем сильнее эффект переноса

Авторы пришли к выводу, что динамика валютных колебаний не в полной мере трансформируется в инфляцию даже на протяжении года, но эффект переноса в России существенно выше, чем в развитых странах, из-за более высокого уровня инфляции.

В первый месяц на индекс потребительских цен (ИПЦ) переносится 3-5% от курсовой динамики; на индекс цен производителей – 3-12%; на индекс цен на непродовольственные товары – 2-3%, на продовольственные – около 5%.

Основные изменения происходят в следующие 6-12 месяцев: соответственно 28% и 48% для ИПЦ. При этом в развитых странах на инфляцию переносится в среднем за квартал 4-5%, а за год – 14-15% от курсовых колебаний. Авторы вслед за другими исследователями полагают, что это результат более низкой инфляции в этих странах.

© Вопросы экономики

Авторы не склонны делать из этого вывод о специфической российской ситуации, полагая, что на результаты расчетов могли оказать воздействие последствия мирового финансового кризиса. О характере влияния политики таргетирования инфляции на показатели переноса можно будет говорить только после полного перехода к ней с января 2015 года и затухание воздействия кризиса, замечают исследователи.

Почему когда рубль крепнет, цены не падают

Эффект переноса изменений обменного курса рубля к доллару, как правило, оказывается выше, чем к евро: 86% и 57% соответственно по истечении года. Связано это с тем, что доллар традиционно считается в России основной иностранной валютой, в нем номинируется подавляющая часть нашего сырьевого экспорта, хотя большая часть импорта номинируется в евро.

Ослабление национальной валюты приводит к росту цен, при этом ее укрепление не вызывает их снижения: цены тоже растут, но медленнее.

Увеличение волатильности валютного курса рубля ведет к снижению эффекта переноса: цены не успевают в полной мере отыгрывать курсовые колебания. Это объясняется и взаимной компенсацией шоков, и нежеланием и даже невыгодностью для экономических агентов часто менять цены.

Павел Трунин, руководитель научного направления "Макроэкономика и финансы" Института Гайдара

"Мировой опыт говорит о том, что в странах с более низкой инфляцией эффект переноса курсовой волатильности оказывается слабее. Если, конечно, не будет таких эксцессов, как в последние месяцы – девальвация, усиленная политической нестабильностью вокруг Украины.

Снижение курса рубля само по себе, может быть, и не плохо. Но оно было слишком резким. Плавное снижение вряд ли привело бы к такому массовому перетоку населения в валюту. Все случаи финансовой нестабильности снижают доверие экономических агентов к национальной валюте и повышают к иностранной.

Нужно быть аккуратным в интерпретации вывода о том, что более высокая волатильность снижает эффект переноса. Имеются в виду относительные, а не абсолютные показатели, и речь не идет о случаях резких падений. Мы говорим о тех случаях, когда

курс сначала поднимается на несколько процентов, потом падает тоже на несколько процентов. Даже при наличии определенного тренда экономические агенты, во-первых, привыкают к этому, существенно менее нервно реагируют, а во-вторых, начинают приспосабливаться с помощью разных инструментов хеджирования валютных рисков. Тогда это ведет к снижению эффекта переноса.

Не надо препятствовать на каждодневной, еженедельной основе движению курса. Сглаживать надо панические вещи, подобные тем, что произошли в прошлый понедельник. Тогда ЦБ резко поднял ставку и продал очень значительный объем валюты ($11,3 млрд – "Финмаркет"). Это было вынужденной мерой, и ЦБ решал стоящие перед ним задачи по обеспечению стабильности национальной валюты.

Переход к валютному таргетированию неизбежен. Но ЦБ не может полностью уйти с валютного рынка как раз по той причине, что у нас, как и в других развивающихся странах, курс оказывает очень сильное влияние на инфляцию".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.