Расширение коридора регулируемых цен на газ приведет к дискриминации потребителей и производителей газа и пошлет неверный сигнал инвесторам, считают эксперты Энергетического центра "СКОЛКОВО". Выгоду всем участникам рынка принесет только его частичная либерализация: заработают и компании, и граждане, и бюджет

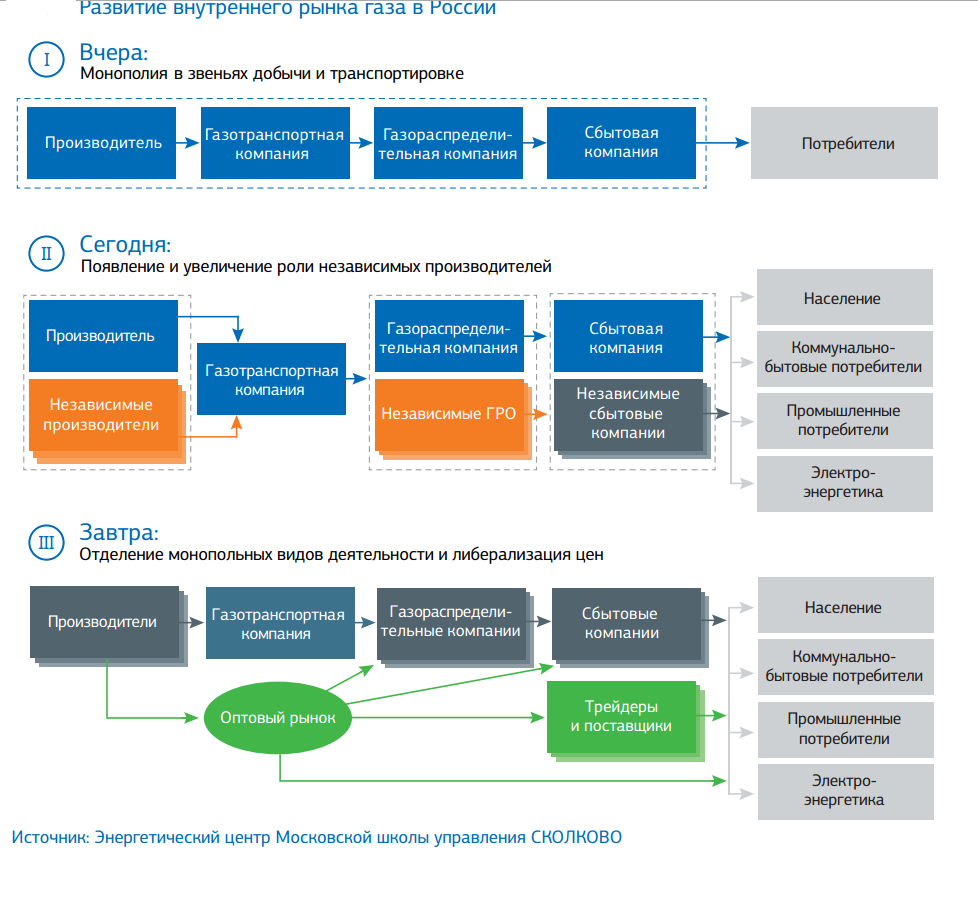

Москва, 11 декабря. FINMARKET.RU – Рынок газа в России за последние 10 лет сильно изменился. Страна перешла от полной монополии к рыночной конкуренции в отдельных сегментах производственной цепочки. На рынке появились новые крупные игроки – как среди производителей, так и потребителей. Фактически сейчас Россия находится на переходном этапе от полностью монопольного рынка к полностью либерализованному.

СКОЛКОВО

Правительство пытается найти новые ценовые пропорции на внутреннем газовом рынке в нынешних переходных условиях. Одним из решений может стать снижение нижней границы регулируемой цены на

газ для крупных потребителей, что может привести к крайне негативным последствиям для всех участников рынка – от государства до потребителя. Так считают эксперты Энергетического центра Московской школы управления

СКОЛКОВО, подготовившие

исследование "Подходы к ценообразованию на российском рынке газа: в поисках баланса интересов".

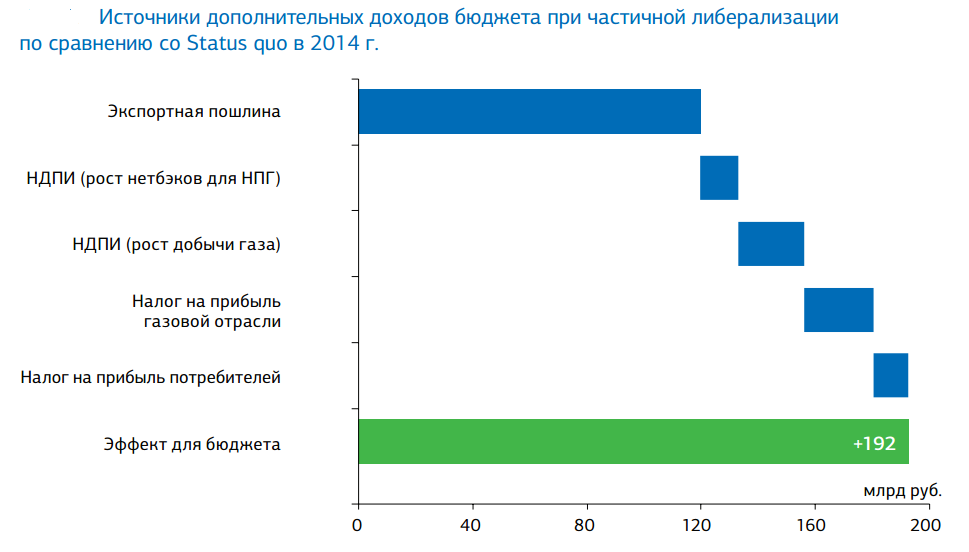

По мнению авторов исследования, частичная либерализация российского рынка газа является самым сбалансированным решением, отвечает интересам всех участников рынка. Общий положительный эффект для государства от поступления таможенных пошлин, НДПИ и налога на прибыль оценивается в 192 млрд руб. в год

В ходе исследования эксперты попытались ответить на вопрос: какой должна быть модель ценообразования на российском рынке газа. Были проанализировали три различных варианта развития газового рынка.

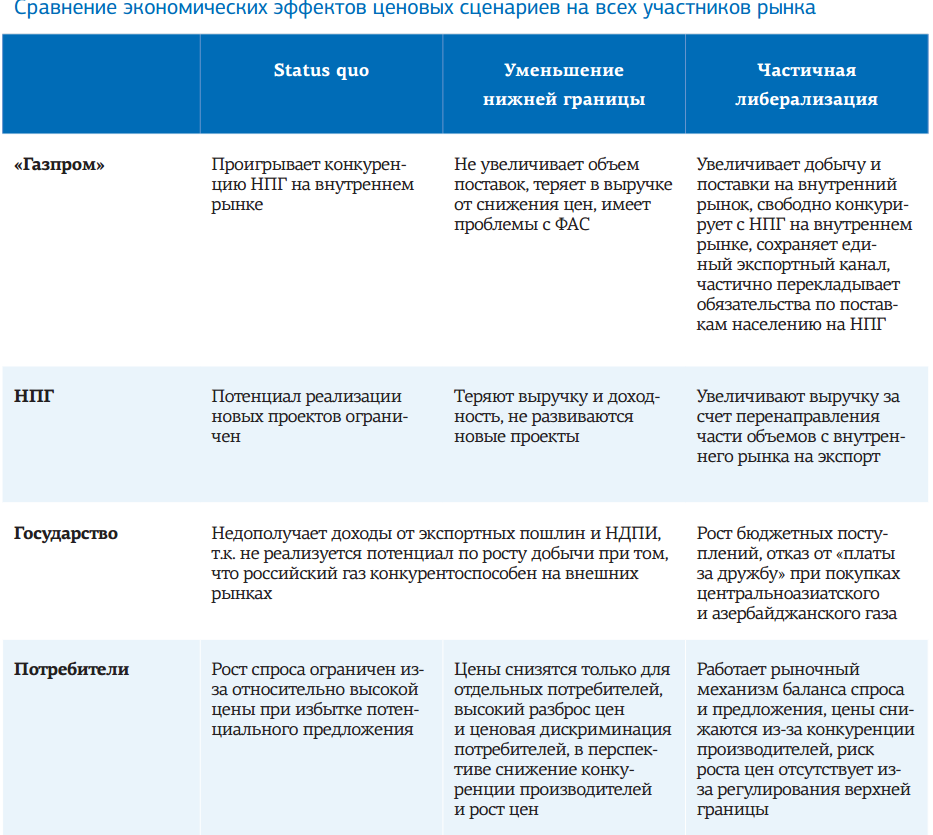

Первый сценарий – status quo: вариант сохранения действующих правил игры.

Второй вариант - снижение нижней границы при фиксированном предельном значении регулируемой цены и монополии "Газпрома" на экспорт трубопроводного газа и транспорт.

Третий вариант – частичная либерализация. Под ней понимается отмена нижней границы цены на газ при регулировании верхней границы и одновременном предоставлении возможности экспорта независимым производителям, введение обязательств (квот) для всех производителей газа по поставкам населению и снижении транспортных тарифов. По этому варианту предусматривается замещение центрально-азиатского и азербайджанского газа газом НПГ при сохранении единого экспортного канала в лице "Газпрома", введение для НПГ обязательств по продаже газа населению, снижение транспортного тарифа, сохранение регулирования максимальной цены при полной отмене нижней границы.

Этот сценарий представляется экспертам самым сбалансированным, отвечающим интересам всех вовлеченных в процесс сторон.

Худшим вариантом является второй - снижение нижней границы при фиксированном предельном значении регулируемой цены и монополии "Газпрома" на экспорт трубопроводного газа и транспорт. В этом случае потери понесут и производители газа, и государство, и потребители.

Директор Энергетического центра Григорий Выгон

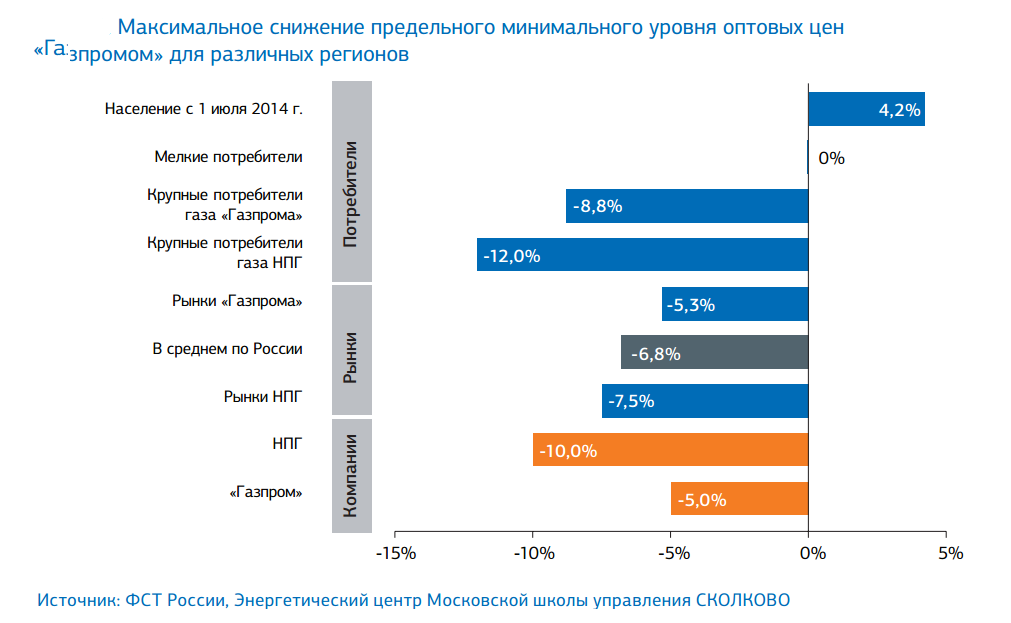

"Никакого заметного эффекта на российскую экономику такая мера не окажет. При диапазоне снижения минимального уровня оптовых цен на газ от 5% до 20 % мы оцениваем средневзвешенный по стране уровень потенциального снижения цен всего в 6,8%. Независимые производители окажутся в неравных конкурентных условиях при завышенных транспортных тарифах и экспортной монополии "Газпрома". Потребители же окажутся в ситуации ценовой дискриминации». По мнению экспертов Энергетического центра, цены на газ снизятся только для крупных потребителей, за которых существует реальная конкуренция, а для большинства "Газпром" сохранит цены на максимально возможном уровне".

СКОЛКОВО

Но даже если бы "Газпром" снизит цены в тех регионах, где у него монопольное положение, цена в них не опустится более чем на 5,3%.

При этом чувствительность российской экономики к цене на газ не столь велика. Поэтому уменьшение себестоимости производства будет незначительным – около 0,2%, отмечают эксперты.

СКОЛКОВО

Что касается влияния на независимых производителей, то НПГ для победы в "ценовой войне" придется предложить крупному потребителю скидку более чем в 12%. При этом снижение цен приведет с уменьшению их операционного дохода и может сделать нерентабельными ряд новых проектов добычи газа. К тому же, как полагают авторы исследования, обсуждаемый в правительстве механизм расширения коридора регулируемых цен на газ может привести к созданию дополнительной дискриминации потребителей и производителей газа.

СКОЛКОВО

Согласно исследованию,

самым сбалансированным решением является частичная либерализация рынка – отмена нижней границы цены на газ при регулировании максимальной цены и одновременном предоставлении возможности экспорта независимым производителям газа, введении обязательств по поставкам газа населению для всех производителей газа и снижении транспортных тарифов.

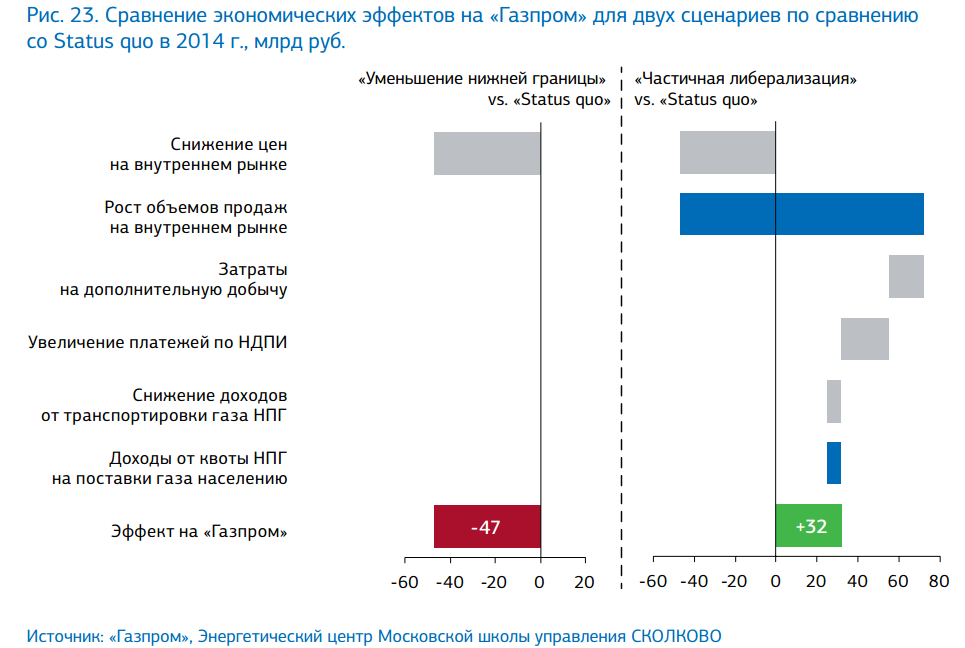

Чистый положительный эффект при этом сценарии оценивается:

для "Газпрома" - 32 млрд рублей,

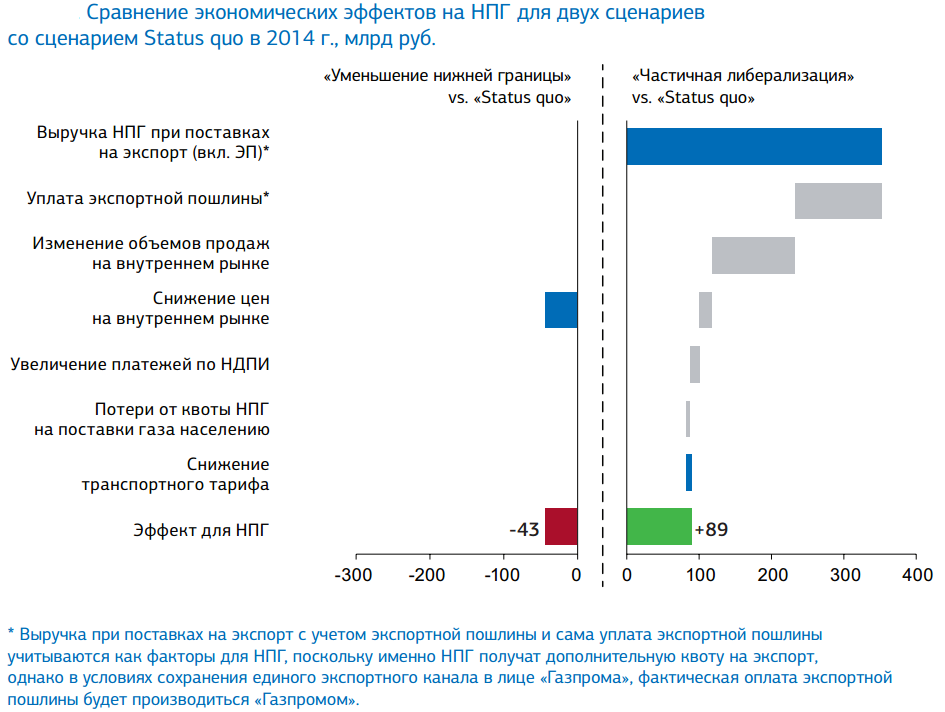

для НПГ – 89 млрд рублей,

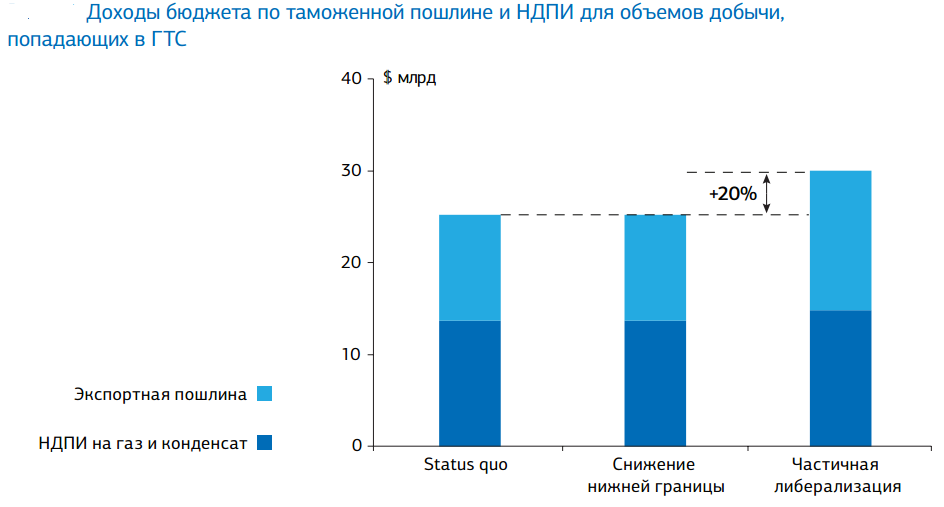

для бюджета – 192 млрд рублей (расчеты на 2014 год).

Смысл сценария частичной либерализации заключается в том, чтобы создать максимально равные условия для всех производителей газа. Это необходимо для обеспечения предпосылок развития справедливой конкуренции за потребителей. В частности, как полагают авторы исследования, введение обязательств (квот) НПГ по поставкам газа населению будет являться мерой соблюдения баланса интересов при соблюдении механизма ценообразования.

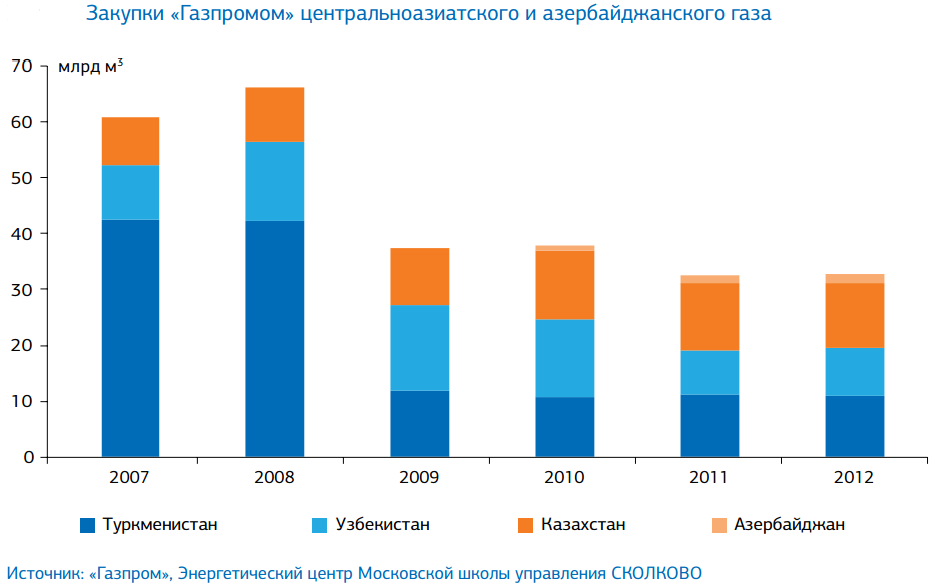

Частичной либерализации экспорта эксперты предлагают достичь благодаря замещению 33 млрд куб. м закупаемого "Газпромом" центральноазиатского газа объемами независимых производителей.

СКОЛКОВО

"Газ, закупаемый в странах Средней Азии, оформляется в режиме таможенного транзита и, соответственно, не облагается экспортной пошлиной. Прямые потери для бюджета от реализации этих объемов составляют около 3,5 млрд долларов в год. Восполнить эти потери можно, заместив центральноазиатский газ газом независимых производителей и сохранив при этом единый экспортный канал в лице "Газпрома". При этом не возникнет конкуренции различных поставщиков на европейском рынке, и цена реализации газа не изменится".

В отличие от сценария снижения нижней границы цены, частичная либерализация экспорта принесет преимущества всем участникам российского газового рынка. По оценкам, чистый положительный эффект для "Газпрома" составит 32 млрд руб.

СКОЛКОВО

Для независимых производителей положительный эффект при этом сценарии оценивается в 89 млрд руб. Цена газа для потребителей будет падать без ценовой дискриминации, а бюджет получит дополнительные поступления от экспортных пошлин и НДПИ.

СКОЛКОВО

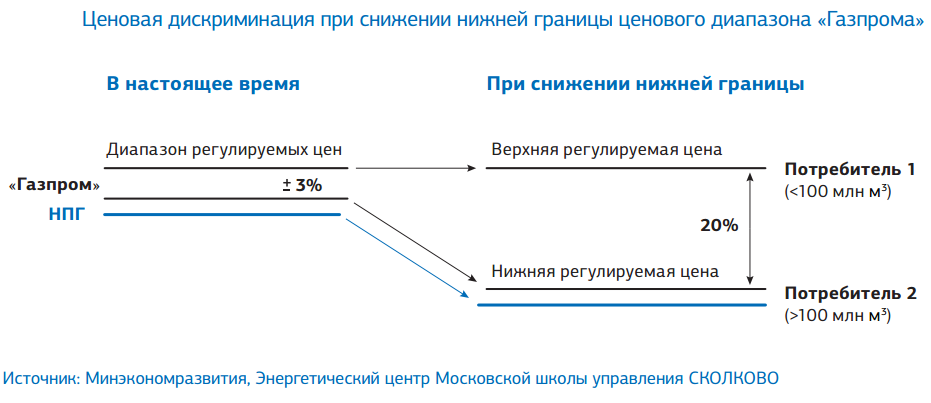

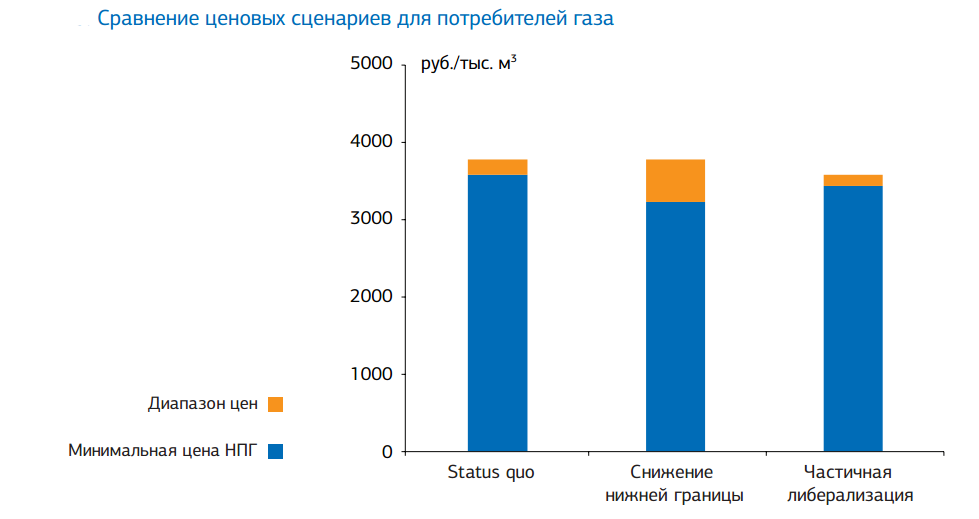

По сравнению со сценарием Status quo сценарий уменьшения нижней границы приводит к снижению закупочных цен для потребителей. При этом возникает эффект ценовой дискриминации. В этом сценарии цены для разных потребителей могут отличаться более чем на 15%.

В сценарии частичной либерализации потребители при сохранении регулируемого уровня верхней границы цены защищены от роста внутренних цен. При этом в случае избытка общего предложения газа конкуренция производителей может привести даже к более существенному снижению цен, что будет определяться балансом спроса и предложения на внутреннем рынке. В данном сценарии, предупреждают эксперты, следует ожидать более высокую волатильность цен, но "бояться этого не стоит – это рынок".

СКОЛКОВО

СКОЛКОВО

СКОЛКОВО

"Это колоссальный источник доходов, который позволили бы Минфину значительно улучшить ситуацию в ближайшие годы, достаточно сложны для бюджета", - говорится в исследовании.

СКОЛКОВО

Эксперты подчеркивают важность учета интересов всех участников рынка и развитие конкуренции для оптимального развития газовой отрасли в России. Для достижения этой цели

предлагается:

1. Отложить принятие решения в отношении Постановления правительства РФ о снижении нижней границы регулируемой внутренней цены на газ.

2. Профильным ведомствам (Минэнерго России, Минэкономразвития России, ФСТ России, Минфин России) проработать модель частичной либерализации российского газового рынка.

3. Обновить Генеральную схему развития газовой отрасли на период до 2030 года в части формулирования сценариев по долгосрочной модели газового рынка России, учитывающей роль независимых производителей газа и концепцию регулирования монопольных составляющих, таких как трубопроводный экспорт и транспорт газа.

В противном случае, как подчеркивают эксперты СКОЛКОВО, непредсказуемость и непрозрачность процедуры определения внутренней цены на газ и транспортных тарифов будет препятствовать принятию инвестиционных решений как производителями, так и потребителями газа.

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.