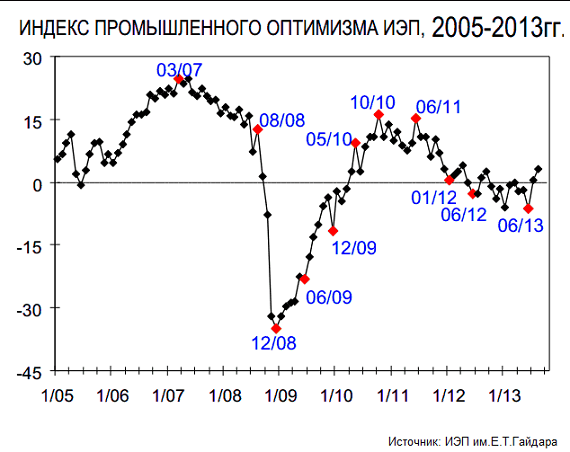

- Главная причина - промышленность начинает привыкать к падению спроса. Оценки реального спроса остаются в отрицательной зоне и продолжают ухудшаться (потеряв в августе семь пунктов), но уже не так быстро, как в предыдущие месяцы.

- Традиционно тревожный август не закончился обвалом - это дало промышленности немного перевести дух, предполагает завлабораторией конъюнктурных опросов Института Гайдара Сергей Цухло. Удовлетворенность даже текущими объемами спроса выросла еще на шесть пунктов. Баланс его оценок поднялся до 15-месячного максимума.

- Уже не такими пугающими для предприятий кажутся запасы готовой продукции на складах. Баланс этого показателя улучшился в августе на шесть пунктов после июльского улучшения на 10 пунктов.

Вроде бы, промышленность получила аргументы в пользу роста выпуска. Но увеличивать производство никто не спешит. Этот показатель в августе стал менее оптимистичным и по исходным данным, и по очищенным от сезонности. Прогнозы занятости потеряли еще четыре пункта, что означает, что все большее число производств планирует сокращать персонал. Оценка инвестиционных планов опустилась до четырехлетнего минимума. "Надежды на оживления российской экономики в конце года становятся все более призрачными", - делает вывод Цухло.

Валерий Миронов, Центр развития ВШЭ "Ожидания кризисов и обвалов в августе отчасти основаны на объективной почве: растет спрос на валюту. Поэтому теперь, когда видят в июле-августе ослабление курса рубля, предприниматели понимают, то это объективный фактор, связанный с выплатой дивидендов иностранным акционерам, сезоном отпусков. Последние колебания на валютном рынке уже никого не пугали, обвала никто не ожидал. Не исключено, что ростом оптимизма производственники откликнулись на изменения в руководстве основных экономических ведомств. Они увидели, что к руководству Минэкономразвития и Центрального банка пришли более рыночные, более современные люди, которые стали говорить по-другому. При всем уважении к их предшественникам, результат их деятельности за предшествующие годы - замедление экономического роста. Теперь ЦБ стал не столь ортодоксален, он уже не так настойчив в продвижении тех рецептов, которые хороши для западных экономик и мало подходят для сырьевых. Политика ЦБ по-прежнему очень осторожная, но гибкая. Со стороны Минэкономразвития стали звучать слова поддержки среднего и малого бизнеса. Объективных изменений в экономике никаких не произошло. Возможно, улучшение настроения в промышленности связано с тем, что оно не было таким уж плохим. Замедление инвестиций естественно при снижении темпов роста. При выходе из кризиса сначала должен начаться рост производства, он должен стать устойчивым, на протяжении как минимум двух-трех кварталов. Это происходит за счет загрузки имеющихся мощностей. Инвестиции оживают с некоторым лагом". Александр Морозов, главный экономист HSBC по России и СНГ "Я бы согласился с оценками Сергея Цухло. Тревожные показатели июня-июля не получили продолжения, что само по себе является источником для оптимизма. Негативный сценарий, по крайней мере, откладывается, прямо сейчас он точно не реализуется. Другим источником оптимизма в этих опросах может быть улучшение ситуации в Европе, нашего важного экономического партнера. В Еврозоне два месяца подряд наблюдается улучшение в экономике, начался хотя и вялый, неоднородный, но экономический рост. Аналогии нынешних событий вокруг курсов валют развивающихся стран с тем, что происходило с ними в 1997 году, уместны. Но тогда в США довольно агрессивно повышали процентные ставки. Сейчас их повышение по-прежнему остается за горами и вряд ли будет носить агрессивный характер. Плюс ситуация в российской макроэкономике и госфинансах принципиально отличается в лучшую сторону по сравнению с тем, что была накануне кризиса 1998 года. Происходящие сейчас события на развивающихся рынках могут болезненно ударить по странам, у которых не все в порядке с макроэкономическими показателями: бюджетом, платежным балансом, курсом валюты. Россия в этом отношении выглядит очень комфортно. Риски для нее мы оцениваем как незначительные". Федор Наумов, партнер исследовательской компании PFL Advisers "Если смотреть на динамику промышленного производства квартал к кварталу, то ясно, что во втором полугодии рост должен быть. Хотя бы потому что в нем больше рабочих дней. Если же брать показатели, очищенные от сезонности, год к году, то замедление неизбежно. Есть устойчивое представление, что былую динамику мы потеряли. Недавно мне попался на глаза рейтинг самых динамичных компаний. В прошлом году лидерами в нем были металлурги и автомобилестроители; в этом - IT-компании, интеграторы, телекоммуникационный сектор. Вектор роста сменился. Многое зависит от ситуации на мировых рынках. Мы стали в них очень сильно интегрированы по одному показателю - ценам на нефть. Ну, может быть еще на металл. С металлом все очень плохо, с ценами на нефть пока хорошо. Как будет развиваться ситуация дальше - никто не предскажет". Сергей Перапечка, директор московского офиса консалтинговой компании BCG "Если опираться на факторный анализ ситуации в промышленности, то можно заключить, что России сегодня необходимо прежде всего сконцентрировать усилия на задаче повышения конкурентоспособности. Об этом свидетельствуют такие факторы как рост стоимости рабочей силы и высокие затраты на логистику и транспортировку грузов, а также продолжающиеся укрепление рубля и повышение стоимости электроэнергии.

- Фактор 1 - стоимость рабочей силы, которая продолжает увеличиваться в отрыве от производительности. Так к 2012 году по сравнению с 2000-м рост стоимости рабочей силы скорректированный на рост производительности составил 685%, в то время как этот же рост в странах БРИКС составил 190%, в США - только 120%. Мы платим все больше, работая при этом только чуть лучше. Проигрываем.

- Фактор 2 - стоимость логистики: перемешать товары и грузы в России дорого. Около 20% ВВП (по данным 2009 года) - затраты на логистику. Это существенно выше, чем в БРИКС (15%) или в США (9%).

- Фактор 3 - укрепление рубля, которое продолжалось до недавнего времени. Так, по сравнению с 2005 годом рубль укрепился в 1,3 раза по отношению в мультивалютной корзине, рассчитываемой EIU - EconomistIntelligence Unit.

- Фактор 4 - стоимость электроэнергии продолжает увеличиваться. Хотя мы по-прежнему в более выгодном положении по сравнению со странами БРИКС и Европы, стоимость электроэнергии в России уже превзошла стоимость в США (примерно на 10%), может превысить стоимость в Бразилии к 2016 году, в Китае к 2017 году. При этом Россия - лидер по энергоемкости по сравнению со странами БРИКС, Европы, США (пока выигрываем).