Но, несмотря на это, рынок находится в зачаточном состоянии, констатировали эксперты на конференции, организованной компанией "Финам".

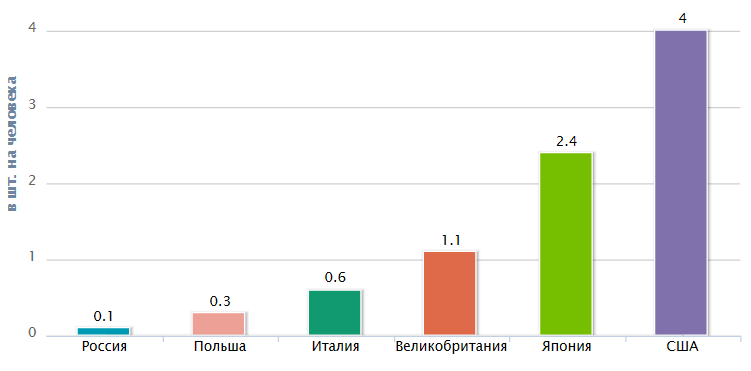

На душу населения приходится чуть более 0,1 "кредитки". По этому показателю мы отстаем от Польши, где на одного жителя приходится 0,3 кредитных карты, и совсем недосягаемыми кажутся США с 4 кредитными картами на одного американца.

Антон Рудь, директор по розничным банковским продуктам "Банк Финам" Виноватых здесь нет, просто карточный бизнес, да и вообще бизнес в России начал появляться на 20-30 лет позже, чем в других странах. Кроме того, в России карточный бизнес по сути своей начался не с активного развития инфраструктуры для приема карт (как это было на западе), а с активного развития зарплатных проектов. Вот и получилось, что эмитированных карт оказалось в разы больше, чем мест, где ими можно пользоваться по назначению. Доля кредитных карт в общем объеме выпускаемого в России "пластика" пока очень мала (порядка 8%). Но она растет с каждым годом и будет расти. По прогнозам, рынок кредитных карт будет расти на 20-30% в год и проникновение портфеля кредитных карт в ВВП в течение ближайших 5 лет должно вырасти с 0,5% до 1%. Алексей Капустин, начальник управления розничных продуктов и развития клиентских отношений Райффайзенбанка В целом внимание к кредитным картам у нас в России несколько преувеличено. В России всего 10% населения использует кредитные карты. С точки зрения конкретного пользователя кредитной карты, совершенно нормально иметь кредитную карту с лимитом 2-3 месячной зарплаты. Евгений Давыдович, заместитель председателя правления Связного Банка Уровень использования банковских карт в России будет в ближайшее время только расти. Просто потому, что сейчас он очень низок. При этом рынки разных сегментов безналичных платежей - банковских карт, электронных кошельков, Интернет-банков будут расти параллельно. Мешать друг другу в ближайшие 5-10 лет они точно не будут. Виктория Соколова, управляющий партнер компании Profi Online Research Есть вероятность, что банки будут предлагать снижение процентной ставки по кредиту, также будут увеличивать размер льготного периода и сумму кредита. Данная тенденция наблюдалась в 2008 году, и общий мониторинг информации банков также выявил предпосылки к этому. Вероятно также, что будут предложены офердрафты для зарплатных клиентов. Однако, макроэкономические предпосылки являются определяющими для развития рынка кредитных карт. Россияне, выбирая кредитную карту, наибольшее внимание уделяют процентной ставки, а репутация банка их мало интересует, свидетельствует опрос пользователей онлайн-сервиса CreditCardsOnline.ru.