Темпы роста экономики скоро неизбежно вырастут. Но инвестиции в нее остаются неэффективными, а решения о вложениях часто политически мотивтрованны. Если эту проблему не решить, ждать серьезного ускорения экономики в ближайшие годы не стоит, уверены экономисты Goldman Sachs

Москва. 31 октября. FINMARKET.RU - Клеменс Графе, возглавляющий Управление экономического анализа банка Goldman Sachs, поделился своим видением развития российской экономики на ближайшие полтора года.

В банке с оптимизмом смотрят на перспективы российской экономики: темпы роста

ВВП неминуемо ускорятся. В следующем году улучшатся финансовые условия в России, снижение бюджетных расходов больше не будет тормозить ВВП, а

рост экспорта останется довольно сильным.

Но это циклические, а не структурные факторы. Если России нужен устойчивый рост, пора определиться со стратегией развития и стать хотя бы немножко привлекательней для иностранных инвесторов.

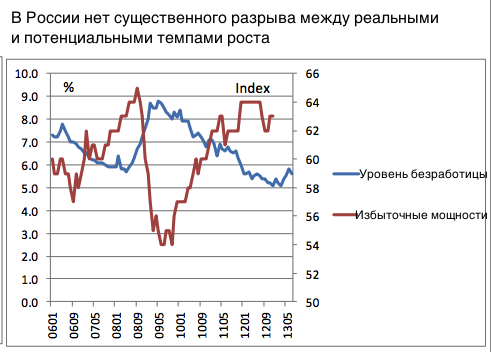

Развивающиеся страны достигли "потолка" роста

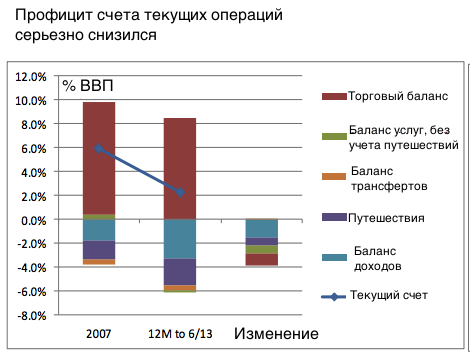

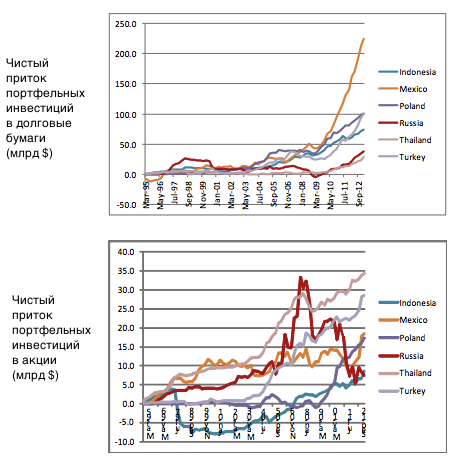

Драйвером мировой экономики сегодня стали развитые страны. Развивающиеся страны уже растут на пределе своих мощностей: разрыва между реальными и потенциальными темпами роста в большинстве из них нет. Это приводит к росту инфляции, сокращению профицита счета текущих операций или даже росту дефицита.

Goldman Sachs

Goldman Sachs

Goldman Sachs

Goldman Sachs

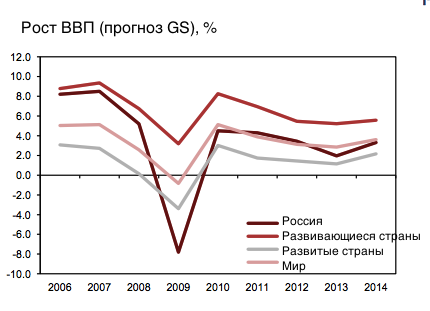

В этом году ВВП России, по прогнозу Goldman Sachs, вырастет на 2%, а в следующем году рост ускорится на 3,3%.

В этом году рост оказался несколько слабее ожиданий. Это связано с тем, что мировая экономика не восстанавливается так быстро, как прогнозировалось ранее. Кроме того, разочаровала и динамика инвестиций в России.

В основе прогноза об ускорение российской экономики в

2014 году лежат три основные предпосылки.

Goldman Sachs

Goldman Sachs

Помешать росту потребления могут два серьезных риска.

Goldman Sachs

Рост инвестиций остается слабым из-за общей слабости мировой экономики и неопределенности по поводу будущей политики. Прибыли компаний сокращаются из-за роста зарплат и тарифов.

Goldman Sachs

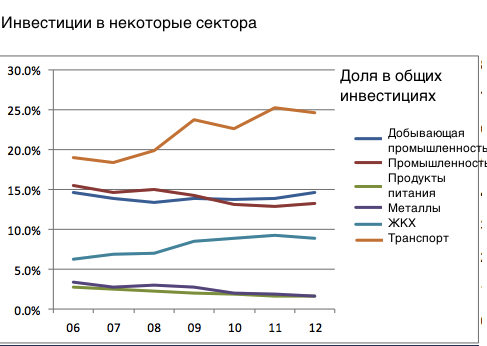

Даже если глобальный цикл изменится и инвестиции начнут расти, сама их структура в России вызывает обеспокоенность.

В последние годы существенно растет доля транспорта и ЖКХ в совокупных инвестициях. Проблема в том, что ведущая доля в этих секторах принадлежит государству, а производительность труда в них ниже, чем в частном секторе.

Доля госкорпораций в общих инвестициях в основной капитал выросла.

Большую опасность пока представляет рост влияния госбанков, особенно их доля велика в корпоративном кредитовании. В первом полугодии доля госбанков в росте корпоративного кредитования составила 70%.

Если госбанки будут руководствоваться политическими причинами при принятии решений о кредитование, то это может повредить процессу распределения капитала в экономике.

Если тенденция сохранится, российская экономика все в большей степени будет зависима качества распределения ресурсов госбанками.

Goldman Sachs

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.