Росстат представил данные, которые гарантируют ухудшение ситуации в экономике в ближайшие месяцы. Предпринимательская уверенность падает во всех секторах, кроме добычи полезных ископаемых, но и там она не растет

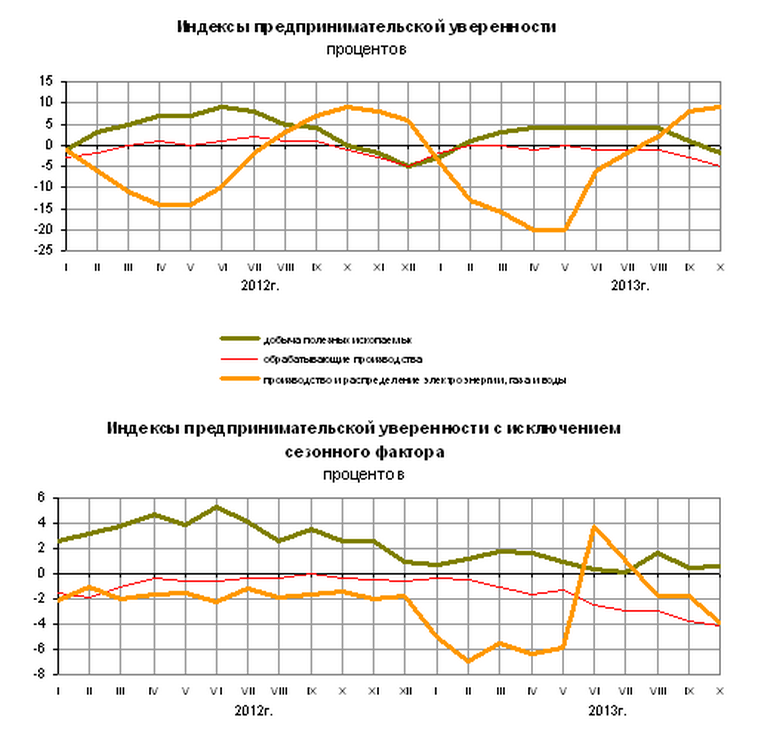

Москва. 23 октября. FINMARKET.RU - Предпринимательская уверенность в октябре продолжила угасание второй месяц подряд по двум из трех видов предпринимательской деятельности, обследуемым Росстатом, - в добыче полезных ископаемых и в обработке.

В производстве и распределении электроэнергии, газа и воды улучшение настроения сильно замедлилось. Если же исключить сезонный фактор, то в этом секторе тоже шло резкое снижение уверенности. И лишь добыча за вычетом сезонности сохраняет относительное спокойствие.

Росстат

Росстат

Росстат

Не стоит ожидать оживления инвестиционной активности. Средний уровень загрузки производственных мощностей, по оценке опрошенных руководителей, в октябре составил 63%. 92% респондентов считают, что их производственные мощности обеспечат удовлетворение ожидаемого в ближайшие полгода спроса на продукцию, а 10% из них указывают на избыточность имеющихся мощностей.

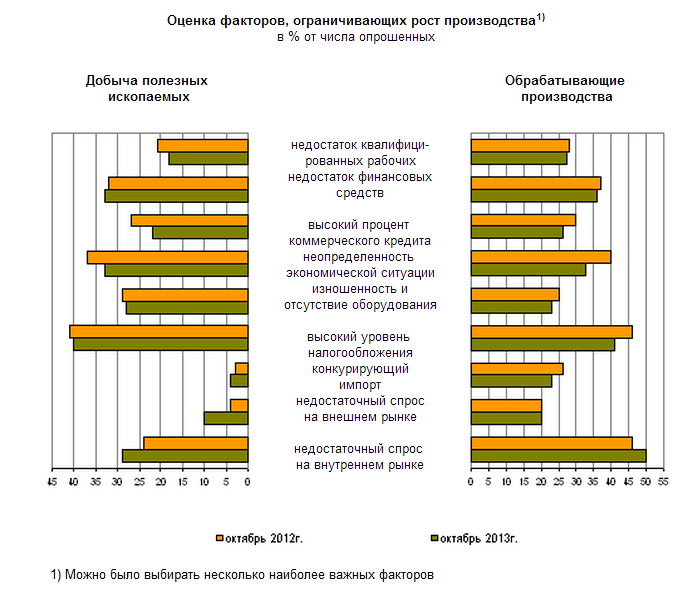

Наращиванию производства в добыче полезных ископаемых больше всего мешает высокий уровень налогообложения, а также плохой спрос за рубежом. Низкий спрос на продукцию мешает развиваться также обработке.

Надо признать, что пессимизму наших предпринимателей из обрабатывающего сектора могут позавидовать многие страны мира. Если в России по итогам сентября индекс предпринимательской уверенности в обработке был равен минус 3,8%, то в Нидерландах и Чехии он опустился ниже минус 5%, в Австрии – минус 7%, во Франции – минус 12%, в Финляндии – минус 13%, в Люксембурге – минус 31%. Оптимисты в Европе перевешивают только в Великобритании и Дании.

Росстат

"Идет падение оптимизма за счет всех составляющих, кроме прогноза выпуска. Самое неприятное, что сильно упали прогнозы инвестиций. В августе-сентябре промпредприятия пытались увеличить цены, но в октябре они опять пошли вниз. Промышленность не почувствовала роста спроса, поэтому резко изменила ценовую политику, отказавшись от роста цен. Хотя во главу угла бизнес ставит снижение издержек, похоже, им это не сильно удается, а значит, опять будет снижение рентабельности, падение финансового результата, прибыли.

Загрузка мощностей сейчас у нас на уровне 64-65%. И в пику МВФ, который утверждает, что российская промышленность работает на пределе возможностей, наши респонденты говорят о том, что они без проблем могут увеличить загрузку на 14-15 п.п. Следовательно, нет оснований ожидать в ближайшие месяцы роста инвестиций. Прогнозы на этот счет – самые худшие с конца 2009 – января 2010 года.

Что самое неприятное, произошло резкое падение показателя обеспеченности заказами промышленности. Обычно в октябре такого не бывает. Это означает, что устойчивость работы промышленности резко упала.

Ничего положительного российская промышленность не видит. Власти призывают готовиться к худшим временам, предпринимают судорожные попытки перекроить бюджет, провести пенсионную реформу. То есть, у самого правительства нет никакой уверенности в будущем».

Георгий Остапкович, директор центра конъюнктурных исследований ВШЭ

"В промышленности разыгрывается типично стагнационный сценарий. Она стоит на месте: по спросу, производству – крутится около нуля. Происходит ухудшение с занятостью на рынке труда, финансового положения. Вялотекущее ухудшение, не какое-то грозное. На 1% сократилась загрузка производственных мощностей в промышленности. Ожидания улучшений столь незначительные, что их можно отнести к статпогрешности. Причем это традиционное улучшение для зимнего сезона: просыпаются перераспределительные отрасли – газа, воды, электроэнергетики.

В октябре подтвердилось сентябрьское ухудшение положения в машиностроении. А это отрасль очень важная в обработке, мультипликативная, обеспечивающая заказами металлургию, шинную, кожевенную промышленность. Причины очевидны – сокращение инвестиций, как государственных, так и частных.

В строительстве происходит снижение темпов падения. Коммерческое строительство стоит на месте: ситуация у основных инвесторов – в промышленности – не важная, новых заказов не предполагается, напротив, они проводят оптимизацию в первую очередь за счет отказа от новых строек. Более-менее поддерживает строительство на плаву государственные инвестиции из оставшихся мегапроектов – Олимпиады и ряда других, а также жилье. Но конечно, запланированных Минрегионом 71 млн кв. метров жилья мы не получим.

В стагнационный тренд вошла оптовая торговля. Закономерно, что явно ухудшается ситуация в рознице: она еще находится в положительной зоне, но положительная динамика ослабевает. Причины ясны: снижение темпов роста потребительского кредитования и появившаяся склонность населения к сбережению. Граждане создают свои персональные резервные фонды на случай форс-мажорных обстоятельств. Розница и оптовая торговля в своей динамике коррелируют с реальным сектором, опаздывая примерно на квартал, на два.

Пока находится в положительной зоне сфера услуг. На нее основная надежда при ожидании роста в экономике в этом году на 1,4-1,8%. Но люди начинают отказываться от необязательных услуг: фитнеса и других высокостоимостных, в значительной степени имиджевых услуг.

Впервые в этом году упал индекс предпринимательской уверенности в организациях, реализующих автомобили. Люди понизили тягу к покупкам новых авто. Зато вырос индекс в организациях, реализующих детали, узлы и другие автокомпоненты. Граждане начали латать свои старые машины.

Основную паузу взяли крупные, отраслеобразующие, экспортоориентированные предприятия исключительно из-за падения спроса на их продукцию, особенно в Европе. Но сейчас там ситуация улучшается, нет ожидавшегося провала в Китае. Думаю, что положительные сигналы должны сработать.

Однако в базовых вещах – предпринимательском и институциональном климате - у нас по-прежнему ничего не меняется. Поэтому не известно, что перевесит.

Стагнация вечно продолжаться не может. По моим прикидкам где-то в середине будущего года этот негативный тренд должен прекратиться. Но перейдет он в расширение или в рецессию - многое зависит от наших регуляторов. Например, снижение ставок ЦБ могло бы даже психологически повлиять на деятельность предприятий".

Владимир Сальников, руководитель направления реального сектора экономики Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП)

"У нас есть небольшое расхождение с Росстатом в оценке динамики промышленного производства: у них – ноль, у нас где-то плюс 1,3% с исключением календарного фактора (без коррекции – плюс 0,8%). Но это не принципиально, все равно это стагнация. Правда, ухудшения ситуации по другим, в том числе и косвенным признакам, мы не ожидаем. Скорее все идет к тому, что мы начнем потихоньку расти хотя бы на 2% в год.

Нынешняя ситуация объясняется неуверенностью инвестора в будущем. Мотор роста эффективности за счет инвестиционного процесса у нас никак не заработает. Инвестиции почти год стагнируют. Если раньше они поддерживались за счет государства, то сейчас на фоне постепенного снижения госрасходов частные не берут инициативу.

Негативные ожидания продуцируются скорее внешним миром. Все понимают, что фундаментальные проблемы не решены. Плохие новости приходят все время из разных мест: в Европе успокоилось - Китай замедляется; Китай перестал замедляться – в Америке начались проблемы. Потом выяснится, что в Европе что-то не так. Мы от этого сильно зависим из-за конъюнктуры сырьевых рынков. Основное снижение рентабельности, особенно в обработке, связано с металлургией, которая довольно сильно потеряла у нас доходы".

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.