13 февраля 2014 года 10:02

Итоги распродажи: только рубль и песо не отыграли падение

0 0 |

|

РИА Новости, Максим Боговид

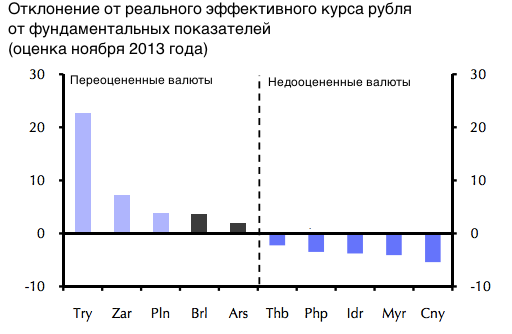

В Capital Economics подвели промежуточные итоги распродажи на рынках развивающихся стран. Даже турецкая лира смогла отыграть падение, но рубль в компании с аргентинским и колумбийским песо по-прежнему перепроданы. Хорошая новость - интерес к подешевевшим корпоративным облигациям вырастет

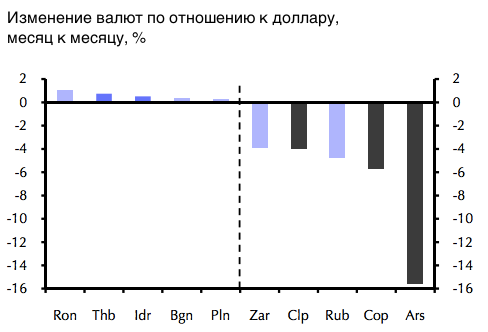

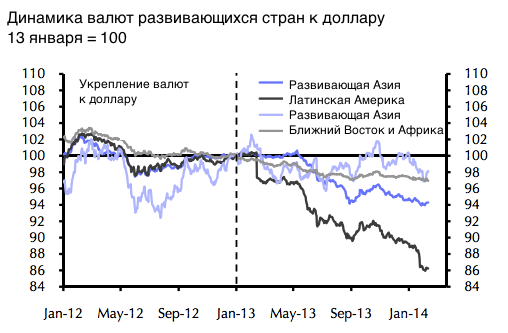

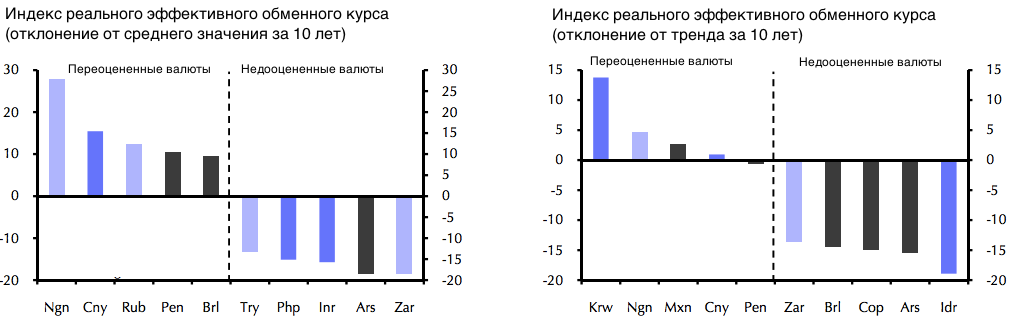

Лондон. 13 февраля. FINMARKET.RU - Экономисты Capital Economics подвели промежуточные итоги распродажи на рынках активов развивающихся стран, в том числе России.

Основная причина распродаж - постепенное свертывание программы стимулирования экономики от ФРС США.

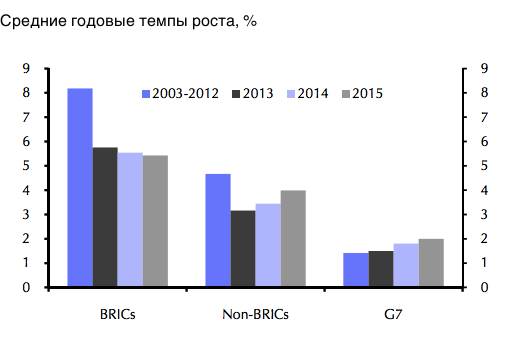

Однако у распродажи есть и более глубокие причины: развивающимся странам, прежде всего, БРИКС грозит замедление темпов роста экономики, вызванное не циклическими, а структурными факторами.

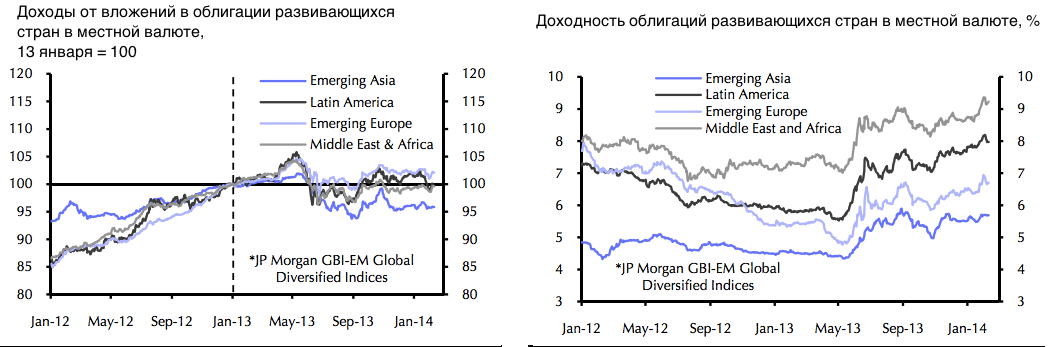

CE

CE

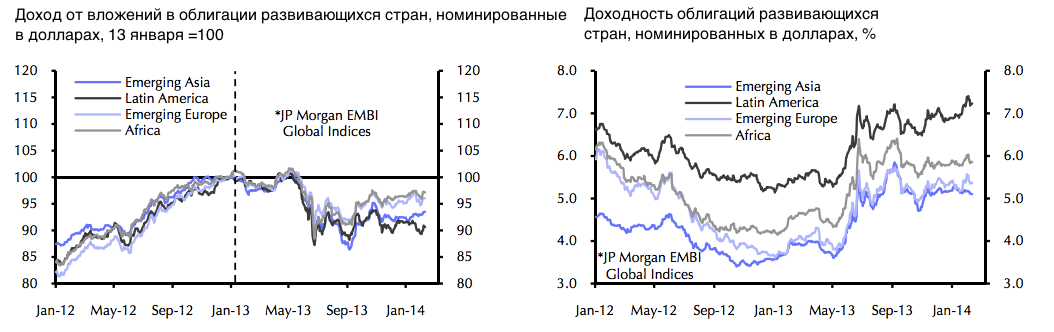

CE

CE

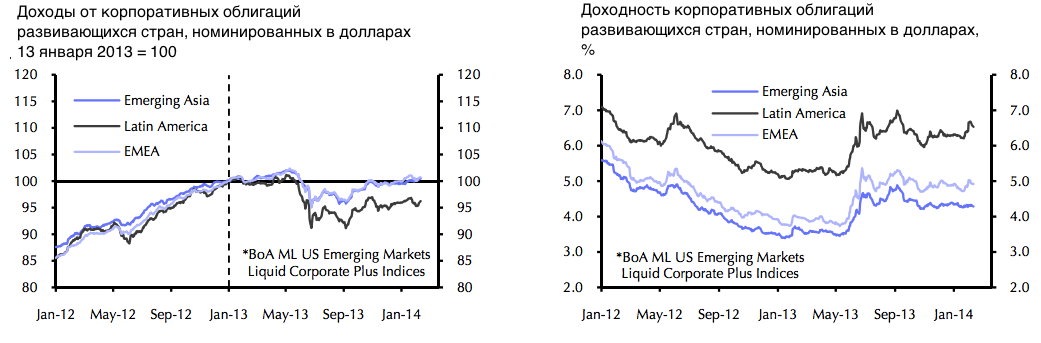

CE

CE

CE

CE

CE

.

Материалы по теме

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.