К середине следующего года доступ иностранцев на российский фондовый рынок серьезно упростится благодаря международным клиринговым системам. В Bank of America уверены, что это приведет к росту стоимости российских акций. С облигациями это уже произошло

Москва. 1 ноября. FINMARKET.RU - Госдума одобрила поправки в закон о налогообложение ценных бумаг. Этот закон устранит все оставшиеся ограничения на деятельность клиринговой системы

Euroclear на российском финансовом рынке. Закон должен быть принят и подписан президентом до конца года.

Нерезиденты получат полный доступ к местному рынку корпоративных облигаций с 1 января 2014 года, а к рынку акций – с 1 июля 2014 года, как и планировалось ранее.

Владимир Осаковский из Bank of America Merril Lynch проанализировал последствия либерализации российского финансового рынка. Он уверен, что основной эффект будет заметен на рынке акций. Скидка на российские

акции по отношению к американским и глобальным депозитарным распискам (ADR и GDR) исчезнет или значительно сократится.

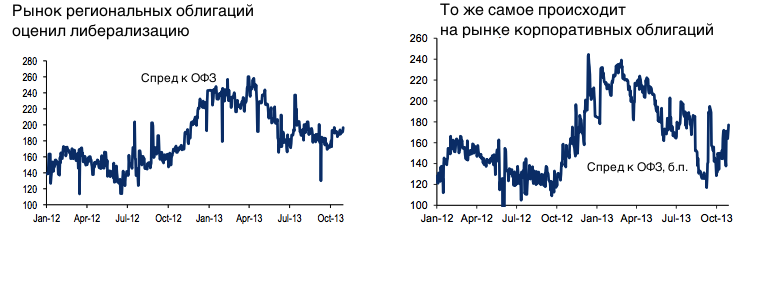

Также в Bank of America ожидают, что спреды между доходностями корпоративных бумагам и ОФЗ сократятся, несмотря на то, что рынки уже оценили значительную часть этого снижения.

Bank of America Merrill Lynch

Bank of America Merrill Lynch

Bank of America Merrill Lynch

.

Мнение посетителей сайта, оставляющих свои комментарии на новости и статьи, может не совпадать с мнением редакции ИА «Финмаркет», и за содержание комментариев ИА «Финмаркет» ответственности не несет. При этом агентство оставляет за собой право модерировать и удалять любые комментарии посетителей сайта.